记者 | 吕文琦

多款“网红”隔离险正面临集体下架。

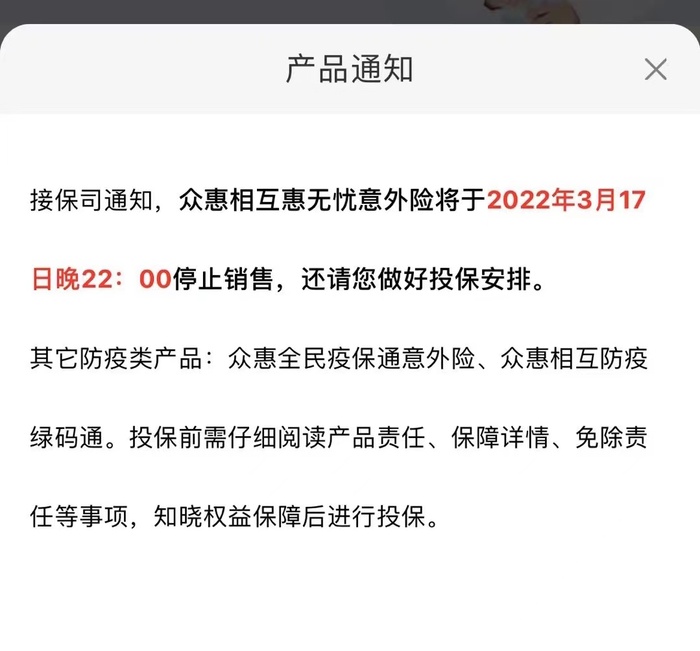

界面新闻记者从多个平台了解到,目前较为热销的众惠相互惠无忧意外险将于3月17日下架,众安保险爱无忧意外险已经在多渠道下架,仅剩几个平台仍在销售。在去年受追捧的复星联合爱无忧意外伤害保险也于数月前下架。

众惠相互方面向界面新闻记者确认了惠无忧意外险即将下架的消息,对方表示,随着疫情发展,从消费者权益保护角度出发,对相关产品进行下架。对于是否会有新产品发布,对方表示目前暂时不确定。

有互联网金融平台保险产品经理向界面新闻记者表示,他们确实接到了部分网红隔离险近期下架的通知,不过集中在带有居家隔离理赔责任的隔离险上,仅对集中隔离责任赔付隔离津贴的险种仍在销售中。并且每日津贴远高于一般居家隔离的200元的标准,可达到1000元甚至更高。

该人士表示:“作为创新险种,过往数据有限,所以带居家隔离责任的现在赔穿了”。

北京联合大学保险系讲师杨泽云对界面新闻记者分析指,本次疫情卷土重来,推高了赔付率,保险公司为了控制风险不得不将这类产品下架。此外,监管也曾点名隔离险销售误导及条款不明确,要求对产品开发设计不合理、销售误导、无故拒赔等行为依法依规追究保险公司责任。

网红隔离险实则为一年期带有疫情隔离责任的意外险。一般隔离责任的触发条件为:自己居住或工作的地方、途经地或者目的地被确定为中高风险区需要隔离或者被确认为新冠确诊病例密接而被要求强制居家或者集中隔离。

但想获得隔离津贴并非那么容易,如果因为次密接被隔离或因当地疫情防控升级而被隔离,都属于责任免除范围。

界面新闻记者搜索黑猫投诉平台发现,与“隔离险”相关的投诉多达1823条。消费者投诉的集中在“被隔离却因隔离证明或者隔离原因等问题理赔失败”。(详见报道《隔离一日赔付200元?多位隔离险投保人理赔遭拒,次密接、东三省、全域管控均不在赔付范围》)

隔离津贴也并非内地保险公司独有,在香港本次疫情爆发初期,也有大批保险公司向新老客户推出集中隔离津贴以及确诊赔偿。集中隔离津贴为一次性支付2000-4000港币不等,确诊后住院补贴在每日800港币左右,恒生人寿曾额外为客户提供确诊一次性赔偿18万港币的福利。

不过随着疫情的发展,恒生人寿将确诊补偿从18万港币大幅砍去98%至2800港币,其他公司也纷纷缩短提供津贴的时间,抑或将可获津贴人数限制在千人,先到先得。

此前为规范“隔离险”存在的不如实宣传、理赔困难等问题,银保监会财险部向各银保监局、财险公司下发《关于规范“隔离”津贴保险业务经营有关问题的紧急通知》(下称“通知”)。

通知要求,保险公司应端正经营理念。保险公司在开发设计保险产品过程中,应切实做到以人民为中心,以保险消费者实际需求为基础,在综合考量可保利益和风险程度的情况下,依法依规开发产品,合理设定责任免除和理赔条件。各公司应积极承担社会责任,科学理性经营,为消费者提供切实有效的风险保障。(详见报道《银保监会紧急规范“隔离险” :不得进行片面宣传和恶意渲染炒作,不得无理拒赔》)