苹果 (AAPL.O) 北京时间 10 月 28 日凌晨,美股盘后发布 2022 财年第四季度财报(截至 2022 年 9 月)。

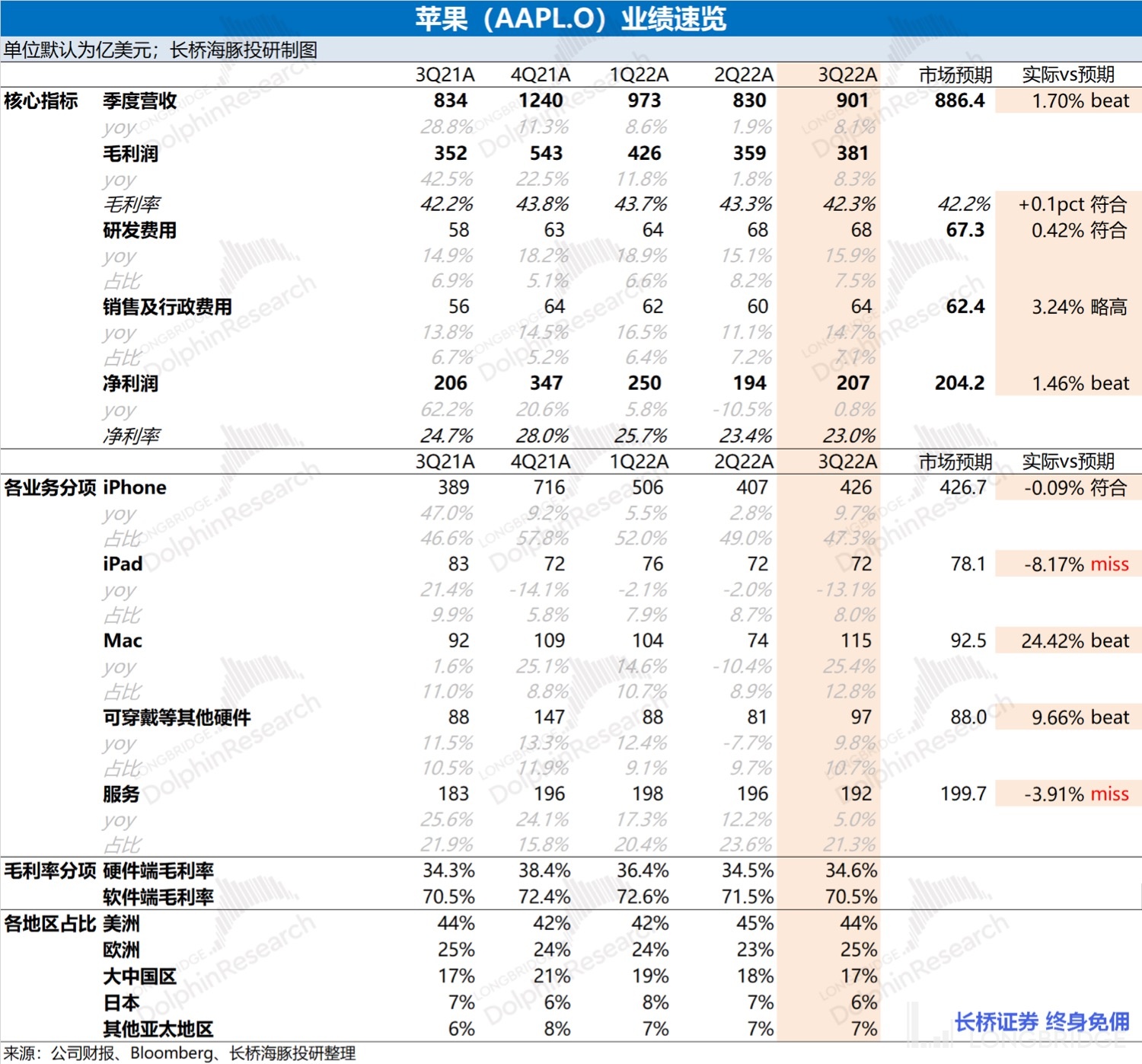

1、整体业绩:基本符合市场预期。苹果公司本季度实现营收 901 亿美元,同比增长 8.1%,略超彭博一致预期(886 亿美元)。本季度能达到市场预期,主要是由于 Mac 业务和可穿戴等硬件产品取得了超出市场预期的表现。苹果公司本季度毛利率 42.3%,同比基本持平,符合彭博一致预期(42.2%)。软件端毛利率有所下滑,但仍保持维持 70% 以上的高位,而本季度硬件端毛利率抵住了受通胀等带来的成本压力。

2、iPhone:低迷市场中的卷王,实属不易。本季度全球手机市场近两位数的下滑中,iPhone 业务还能继续增长,主要得益于 iPhone 在市场中份额提升和产品均价的提高。海豚君估算$ 苹果.US 本季度手机出货量仍有个位数增长,同时价格端受益于产品组合的调整也有个位数增长的表现。

3、iPhone 以外其他硬件:Mac 领跑,创新才能驱动增长。Mac 业务本季大超市场预期,海豚君认为由于 Mac 在上季度受供应端问题影响,本季度随着产能的恢复,下游需求得到释放。而同时在两位数下滑的 PC 市场中,自研芯片 Mac 的高增表现也展现了自身的产品力。产能的恢复并没给 iPad 带来明显的回暖,可穿戴业务本季度在新品拉动下重回增长。

4、软件服务:增速回落至个位数。软件服务本季度收入 192 亿美元,低于彭博一致预期(199.7 亿美元)。由于苹果是软硬一体化的模式,当硬件之前的季度高增长不再,也将影响苹果软件服务端的用户增长速度。而宏观经济背景也对用户的付费意愿有所减弱。

整体观点:苹果公司本季度财报,基本符合市场预期。其中仅有 Mac 业务表现亮眼,逆势实现高增,而其余各业务都表现平平。由于今年的汇率有较大波动,而苹果的非美元收入占比都超过了 55%,在业绩端有 10 个点的同比负面影响。

虽然和近期动不动业绩闪崩的部分大厂相比,本次财报苹果达到了市场预期。但是细看,其中也有一些潜在隐患。

①iPhone 业务:苹果收入的最大来源,本季度能在弱势中逆势增长,不太容易。但是也考虑到本次秋季发布会提前,这实际上是往下季度的业绩有所提前释放。虽然本季报数据不错,但对下季度是个压力。从产品看,虽然 14pro 系列销量尚可,但 14 和 14plus 产品销量低迷,在开售一个月内渠道价格多次降价,对下季度 iPhone 手机出货造成压力;

②Mac 业务:本季度苹果的最大亮点。但实际上苹果的 Mac 业务真有这么爆吗,这是存疑的。往前追溯一个季度,上季度苹果的 Mac 业务堪称暴雷,这季度大增确实也符合公司上季度 Mac 的供应端受疫情影响的解释。如果我们把苹果 Mac 这两个季度的出货量合计来看,仅比去年同比增长 7.6%。确实苹果 Mac 产品力强,在 PC 市场双位数下滑的情况下,仍在增长,但是并没有本季度大增 30%+ 的数据表现得这么强。那么下季度 Mac 还能如此大超预期吗,其实很难,这季度有渠道之前订单释放补货的助力;

③软件服务:两个核心硬件外的软实力。市场对苹果一直是软硬一体化的看待,而现在的苹果软实力也越来越弱,从过去两位数的增长跌落至本季度的 5% 增长。软实力的坍塌,一部分是硬件出货增速放缓,影响了用户量的增长;另一部分是宏观经济影响用户的付费意愿。而这两部分在短期内都未见起色,软件服务短期内难回过往高增长。

在苹果财报后,库克也表示下季度的收入增长和本季度相比将有所放缓。而下季度 Mac 营收将大幅下滑也印证了本季度部分增长来自于渠道订单的延后释放。在整体宏观背景影响下,公司整体招聘的步伐开始放缓,苹果也可能开启控费的举措。

海豚君认为苹果在手机、PC 等消费电子市场依然拥有自身的创新力和产品力,但即便如此仍将受宏观经济和整体行业低迷的影响。本季度通过 Mac 的超预期和秋季发布会的前置交出了达标的业绩,但是下季度还能否有产品/业务放量来续力呢?感觉很难。本次财报整体能被市场接受,但是下季度的财报将是对苹果更大的考验。

长桥海豚君对苹果财报的具体分析,详见下文:

一、整体业绩:基本符合市场预期

1.1 收入端:2022 财年第四季度苹果公司实现营收 901 亿美元,同比增长 8.1%,略高于彭博一致预期(886 亿美元)。苹果公司本季度的收入增长主要来源于 Mac 业务超预期增长,而其余业务都表现平平。

iPhone 业务是苹果收入的最大来源,苹果将本次秋季发布会提前一周并提高了 iPhone 产品组合的均价。但无奈于整体智能手机市场的低迷表现,公司本季度也仅收获微增的表现。除 Mac 端本季表现亮眼外,公司其余硬件端产品都未见明显起色。

从硬件和软件两方面看:

- 苹果公司本季度的硬件业务增速重回至 9%。本季度硬件端重回增长主要受益于苹果秋季新品发布会的提前和 Mac 等产品供应链的回暖。然而看整体手机市场和 PC 市场依旧是低迷惨淡;

- 苹果公司本季度的软件业务继续下滑至 5% 的增长,增速继续回落。受硬件端出货增速下滑的影响和用户付费意愿的减弱,直接影响软件业务的增长。

从各地区来看:受秋季新品发布会提前影响,各地区收入增长有所回暖,但低于两位数的增长。其中美国和大中国区的收入增长分别为 8.1% 和 6.2%,增速最差的还是日本(-4.9%),这其中也有日元大幅贬值的因素。

1.2 毛利率:2022 财年第四季度苹果公司毛利率 42.3%,同比持平,符合彭博一致预期(42.2%)。本季度苹果公司毛利率略有松动,但仍继续维持在 42% 以上的高位。

海豚君拆分软硬件毛利率来看:

苹果公司本季度软件毛利率略有回落,仍站稳 70% 以上的水位。而市场最关注的仍是硬件端的毛利率水平,本季度苹果硬件毛利率略有回升至 34.6%,苹果硬件端在本季度抵住了通胀等因素带来的成本压力。

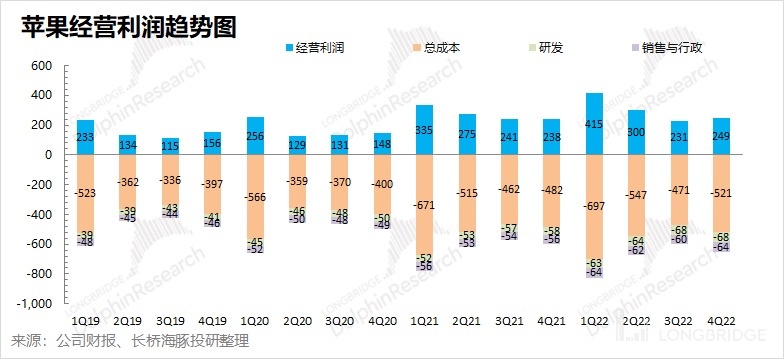

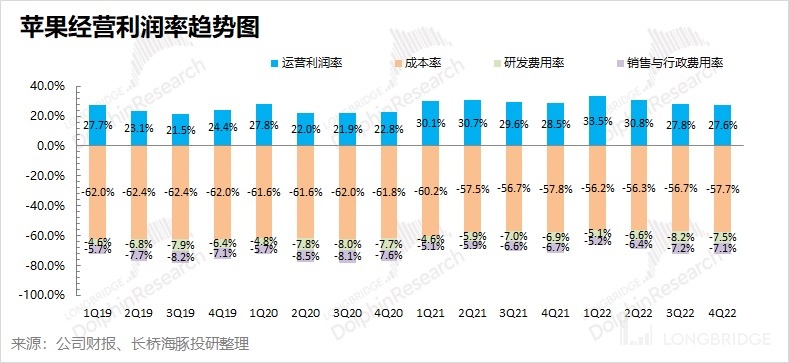

1.3 经营利润:2022 财年第四季度苹果公司经营利润 249 亿美元,同比增长 4.7%,略超彭博一致预期(245 亿美元)。经营利润重回正增长,本季度的超预期表现,最主要得益于收入端的超预期表现。

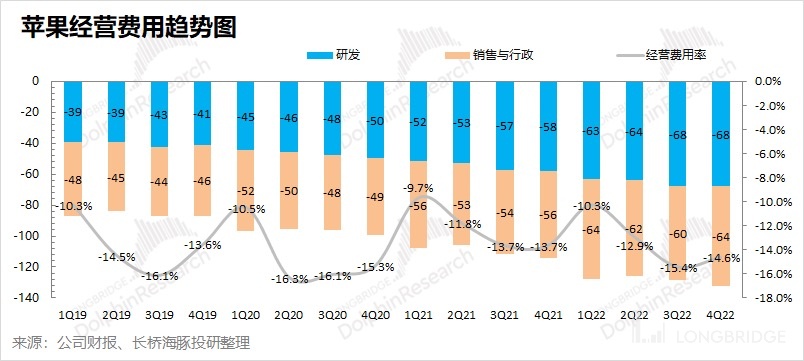

本季度苹果公司的经营费用率 14.6%,同比增长 0.9pct,基本符合市场预期。在本季度中销售与行政费用率和研发费用率均有提升,如市场所预期,在疫情后随着工资的上涨,预期是研发费用上涨明显。

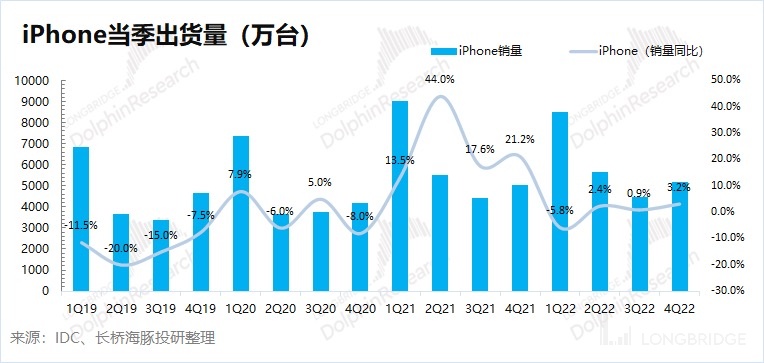

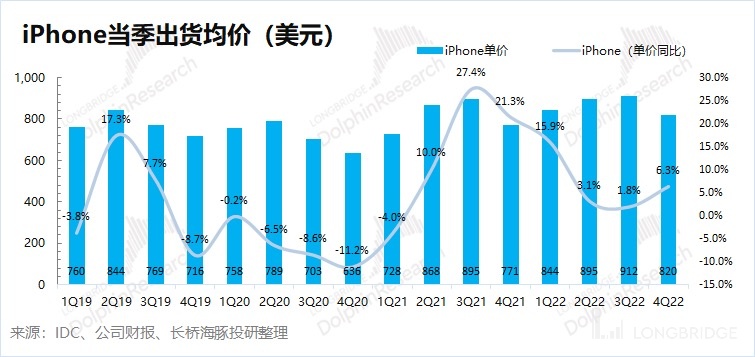

二、iPhone:低迷市场中的卷王,实属不易

2022 财年第四季度 iPhone 业务收入 426 亿美元,同比增长 9.7%,基本符合彭博一致预期(426.7 亿美元)。本季度整体手机市场继续低迷,在整体市场近 10% 的下滑中,苹果凭借市占率提升和产品结构调整,再获增长已实属不易。

海豚君从量和价关系来看,来看本季度 iPhone 业务的主要增长来源:

1)iPhone 出货量:在本季财报披露前,Canalys 已经对季度各品牌出货情况做了披露。受疫情、通胀等因素影响,2022 年第三季度全球智能手机市场同比下降 9%。而苹果公司凭借产品力,市场份额从 15% 提升至 18%,是份额提升最多的厂商。由此推算,在整体低迷的手机市场中,本季度 iPhone 手机出货量仍获正增长,实属不易;

2)iPhone 出货均价:由于 Canalys 数据的披露,本季度 iPhone 出货量已被市场消化。结合 iPhone 业务收入和出货量测算,本季度 iPhone 出货均价同比继续增长,仍达到 800 美元以上。本季度 iPhone 出货均价提升,主要受公司 iPhone 系列产品矩阵调整影响。在新款产品中取消了 mini 产品,新增了 plus 产品,直接带来 iPhone 产品均价的上移。

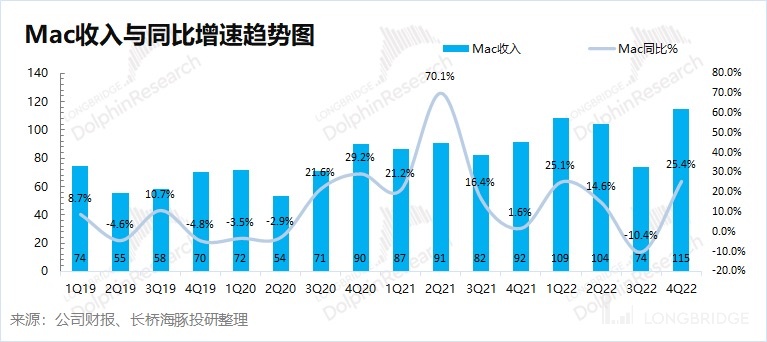

三、iPhone 以外其他硬件:Mac 领跑,创新才能驱动增长

3.1Mac 业务

2022 财年第四季度 Mac 业务收入 115 亿美元,同比增长 25.4%,远超彭博一致预期(92.5 亿美元)。本季度 Mac 业务大超市场预期的原因在于受二季度疫情等因素影响供应端问题得到恢复。

根据 IDC 的报告,本季度全球 PC 市场出货量同比下滑 14.3%,而苹果公司本季度出货量竟然逆势增长 30%+,主要是因为①苹果二季度 Mac 供应端问题得到解决;②在低迷的 PC 市场中,苹果凭借自研芯片和自身的产品力收获越来越高的市场份额。但海豚君认为,本季度的如此高增不可持续,苹果在供应端产能释放后,也将受整体市场低迷的拖累。

3.2 iPad 业务

2022 财年第四季度 iPad 业务收入 72 亿美元,同比下滑 13.1%,低于彭博一致预期(78.1 亿美元)。此前由于疫情推动的居家办公、学习和娱乐的生活方式下,iPad 业务此前迎来高增长。然而随着疫情影响减弱,整体平板市场的需求出现回落,市场因此也已经调低了对苹果 iPad 业务的增长预期。

从公司规划上并未把 iPad 作为当前公司主要关注点,虽然公司 10 月发布 iPad 新品,但并没有进行发布会造势。海豚君认为 iPad 业务虽然没有疫情期间的爆量表现,但整体业务在疫情退却的下滑之后,有望维持平稳。

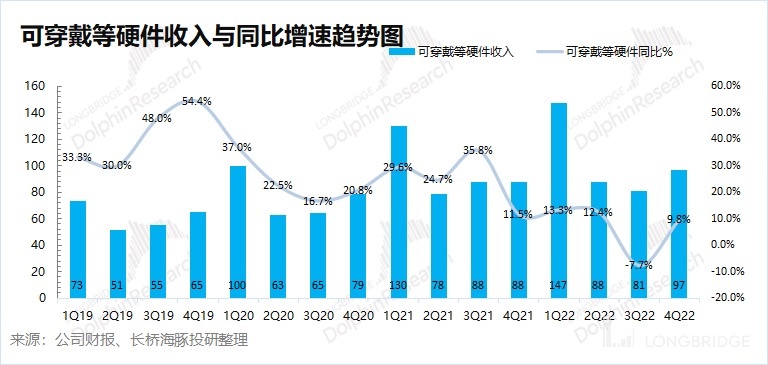

3.3 可穿戴等其他硬件

2022 财年第四季度可穿戴等其他硬件业务收入 97 亿美元,同比增长 9.8%,超彭博一致预期(88 亿美元)。苹果的可穿戴等其他硬件业务本季度重回正增长,主要是因为本次秋季发布会带来 Airpods 等新品的拉动。

可穿戴,家用和配件等其他硬件产品,都是以创新驱动为主的可选消费。而宏观经济环境,对可选消费有较大的影响。而今可穿戴等硬件产品的创新又凸显不足,很难刺激需求的继续增长。虽然本次苹果有新品发布,但未见爆品亮相。在下一个爆品/创新出现之前,可穿戴等其他硬件业务很难再回到之前的高增。

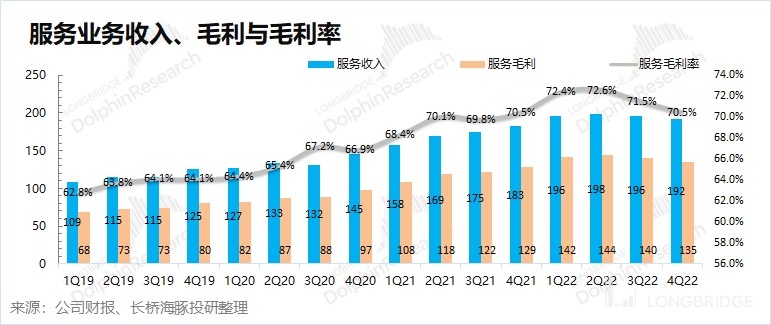

四、软件服务:增速回落至个位数

2022 财年第四季度软件服务收入 192 亿美元,同比增长 5%,低于彭博一致预期(199.7 亿美元)。软件服务增速一再下滑,首次进入个位数增长。

海豚君认为,苹果软件服务收入增速下滑主要是受量和价的双重影响。①量的方面:这是由于苹果是软硬一体化的模式,当硬件之前的季度高增长不再,也将影响苹果软件服务端的用户增长速度,苹果的软件服务增速已经出现连续下滑;②价的方面:在宏观经济背景的影响下,一定程度影响了消费者的服务付费的意愿。

在软件服务中,最让人关注的是软件服务的毛利率水平,在本季中软件服务毛利率环比继续下降,但保持 70% 以上。在互联网广告行业整体低迷的情况下,苹果仍能获得 70% 以上的毛利率,还是能看出硬件入口的重要性。

苹果目前平台上服务的付费订阅量已超过 9 亿,仅在过去 12 个月内就增加了超过 1.55 亿,是三年前的两倍。

<此处结束>

长桥海豚苹果历史文章回溯:

财报季

2022 年 7 月 29 日电话会《仅有 iPhone 业务遮羞,管理层会怎么解释(苹果电话会)》

2022 年 7 月 29 日财报点评《微增的 iPhone,竟成了苹果最后一块 “遮羞布”》

2022 年 4 月 29 日电话会《多因素困扰,苹果给出疲软指引(电话会纪要)》

2022 年 4 月 28 日财报点评《疯狂赚钱的苹果,该为增长忧心了!|财报季》

2022 年 1 月 28 日电话会《苹果:供应危机缓解,创新点燃真科技(电话会纪要)》

2022 年 1 月 28 日财报点评《苹果的硬实力,又甜又香 | 读财报》

2021 年 10 月 29 日电话会《业绩预期落空后,苹果管理层交流了什么?》

2021 年 10 月 29 日财报点评《预期扑空,苹果答卷尬了》

2021 年 7 月 28 日电话会《苹果五项全能大超预期后,管理层的解读(附完整 Q&A)》

2021 年 7 月 28 日财报点评《苹果:优秀的定义,五项全能大超预期》

2021 年 4 月 29 日电话会《苹果 2021Q2 业绩会纪要》

2021 年 4 月 29 日财报点评《优秀的公司总是不断超预期,新财季的苹果够硬气!》

2021 年 4 月 25 日财报前瞻《霸气侧露的一季报后,苹果新一季财报会持续爆发吗?》

深度

2022 年 6 月 17 日《消费电子 “熟透”,苹果硬挺、小米苦熬》

2022 年 6 月 6 日《美股巨震,苹果、特斯拉、英伟达是被错杀了吗?》

2022 年 2 月 28 日《苹果:转嫁成本压力,就服你!》

2021 年 12 月 6 日《苹果:双轮驱动渐显乏力,“跛脚” 硬件急需大单品续力》

直播

2022 年 9 月 8 日《苹果 2022 秋季发布会》

2022 年 4 月 29 日《苹果公司 (AAPL.US) 2022 年第二季度业绩电话会》

2022 年 1 月 28 日《苹果公司 (AAPL.US) 2022 年第一季度业绩电话会》

2021 年 10 月 29 日《苹果公司 (AAPL.US) 2021 年第四季度业绩电话会》

2021 年 10 月 19 日《苹果 10 月新品发布会》

2021 年 9 月 15 日《苹果 2021 秋季发布会》

2021 年 7 月 28 日《苹果公司 (AAPL.US) 2021 年第三季度业绩电话会》

2021 年 4 月 29 日《苹果公司 (AAPL.US) 2021 年第二季度业绩电话会》

2021 年 4 月 21 日《苹果春季新品发布会》

本文的风险披露与声明:海豚投研免责声明及一般披露