中國經濟困境下的「存錢搭子」:互不相識的年輕女性結伴強制儲蓄

- 常思穎

- BBC中文

圖像來源,Supplied by Xiao Zhuo

小卓和她的兩個孩子

2019年,小卓的媽媽被查出癌症; 不久後,她又發現自己懷上了二胎。疫情期間,她和老公的年終獎金也沒了。她說,幾年下來,家庭經濟狀況每況愈下,不得不精打細算,但又苦於不得要領。

直到今年年初,她看到一位博主記錄如何通過「存錢搭子」督促自己存錢和進行財務規劃,受到啟發,自己也加入其中,摸索出一套適合自己的理財方案。

小卓說,自從有了「存錢搭子」,「現在購買欲降低了很多,每天到公司做的第一件事就是打開表格,看看今天要存多少錢。」 她說,從前每年結餘一、兩萬,現在則看到了能存下10萬元的希望。

「搭子」是指在某個領域有共同興趣的伙伴,結伴進行某種活動,是近年來中國大陸興起一種社交文化。

中國經濟疫情後復蘇乏力,房地產市場低迷、年輕人失業率高企、消費者物價指數下跌、服務業投資不振等多個方面讓老百姓對經濟前景憂心忡忡。社交媒體上的「存錢搭子」受到許多年輕人、尤其是女性追捧,成為中國後疫情時代年輕人的理財、消費新潮流。

圖像來源,Getty Images

最近兩年,中國社交媒體上許多與存錢相關的話題標籤陸續創建出來,比如「存錢」、「存錢大作戰」、「存錢打卡」等等。根據數據分析提供商「新榜」的統計,其中「存錢」的標籤自2020年10月在社交媒體小紅書出現以來,共吸引了25億瀏覽量,有將近38萬人參與。

「存錢搭子」的話題標籤最早於2023年2月出現於中國社交媒體小紅書上,截至今年3月初,已經有超過170萬次瀏覽量,關注熱度超過87%諮詢類話題標籤。

圖像來源,小紅書和微信

年輕人在小紅書和微信上與「存錢搭子」一起打卡存錢。

尋找「搭子」

小卓生活在中國福建省的廈門,目前兩個孩子一個9歲,一個3歲,每月消費「隨便都要5位數以上」。

她在新能源行業任職,工作尚且穩定,但她說,近幾年來看到一些在醫院、學校等事業單位工作的親戚朋友紛紛遭遇失業、降薪,變得焦慮起來。

「市場變化不好講,還是要居安思危」,她說。

小卓從2月中旬開始在社交媒體小紅書和微信上尋找自己的「存錢搭子」,加入了好幾個群組一起存錢,自己也集結了一個近百人的「搭子」群組。

每個小組的成員有幾十到幾百人不等,大多是女性,平均年齡在20至40歲,包括不少年輕媽媽。她們來自不同的家庭、職業背景,通過接龍的方式每日定時打卡,記錄自己的收支和存錢情況,強制形成存款習慣。

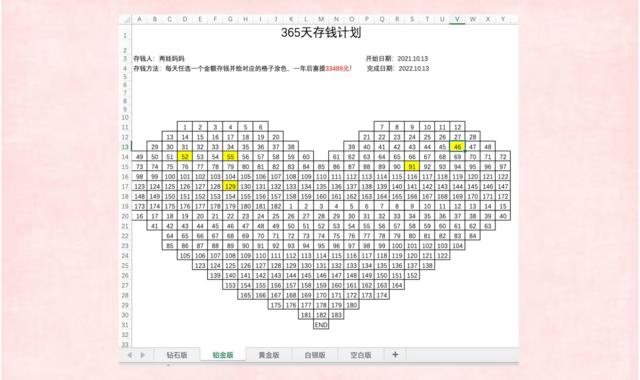

小卓計劃通過手機應用程式,分365天、52周、12月三個計劃執行。 比如在365計劃中,第一天存1元,逐日遞增,到第365天就存365元,這樣加起來一年下來總額約有6萬多。

她還有幾個「一對一」的「存錢搭子」。 大家收入相似,定下規則和目標:每周或每月要存多少錢,按時總結收支。 如果達成目標,還會寄送禮物獎勵對方。

圖像來源,Supplied by Xiao Zhuo

小卓的365天存錢計劃表格

「搭子」們還對彼此的消費行為進行監督。如果控制不了某些物品的購買,就發出來讓大家幫忙分析,到底該不該買——是必需品,還是衝動消費。一位搭子表示,自己原本要買一個幾千元的包,經另一位「搭子」勸說,換成了一個幾百元的二手包。

在社交媒體豆瓣上,一個名為「貧民窟喪心病狂攢錢小組」於2020年3月創建,創建人在介紹中稱,「『喪心病狂』不是輕飄飄一句口號,也不是瘋狂壓制慾望的代名詞,而是一種不達目標誓不罷休的決心和自律」。該小組歡迎年收入低於8萬的人加入。 截止今年三月初,已有2.8萬成員。

許多小組成員表示,把錢存進銀行,也是因為實在沒有更好的投資渠道。

根據萬得資訊,從2020年到2024年年初,中國居民的存款達到了約58萬億元,其中82%是定期存款。 這一存款數字約是2009年到2019年間的總和。

也就是說,中國居民在疫情三年期間的存款,幾乎相當於過去十年的規模。

專家認為,龐大的定期存款數字背後,是嚴峻的經濟下行和糟糕的就業形勢。「居民對於未來經濟的信心非常低,存款本身是在應對家庭面臨的風險,一部分是對自己未來收入的不確定性造成的」,新加坡國立大學李光耀公共政策學院助理教授陸曦說。

「居民存款實際是在進行『預防性儲蓄』」,他說。

陸曦解釋說, 中國目前的經濟狀況與日本90年代泡沫經濟破裂後的情況相似,「當時日本的家庭主婦進行定期存款是非常普遍的一種理財手段。」

向上一輩取經

圖像來源,Getty Images

在社交媒體上尋找「存錢搭子」的人,有不少是年輕媽媽,包括32歲的陳小姐。

陳小姐和丈夫在中國中部的河南省供養兩個孩子和四位老人,她給自己的家庭算了筆帳:孩子的教育和醫療,一個需要65萬,就算打個折扣按40萬算,兩個也需要80萬。 四位老人沒有退休工資,假如從60歲開始給每人每月給500元,到85歲就需要60萬,還不包括生病等突發狀況。 而整個家庭還至少要購買一套房,一輛車,共需100萬。

她甚至還想到了兩個兒子未來娶媳婦的錢,最低每人需要給100萬。 還有她和丈夫的養老問題等等。

這樣算下來,陳小姐認為,「500萬元只能說勉強活著,800萬就要更多的選擇權,1000萬才能生活的還不錯」。這個數字著實讓她嚇了一跳。

圖像來源,Provided by Ms Chen

陳小姐一家

陳小姐做美容生意,近幾年來不僅客量減少,很多熟客也在縮減自己的開支。

「要麼不再購買,要麼原來在這進行高消費的(老顧客),變成了基本需求消費,所以對於我們的收入來說,面臨著很大的挑戰」。

今年,她又懷上了三胎,「存錢的意願比往年更強烈了。」

許多像陳小姐一樣的人在「存錢搭子」群組裏分享各種各樣的省錢技巧。有的提倡斷舍離,善於利用二手平台轉讓物品。 有的呼籲極簡生活,拒絕在網絡促銷時大規模囤貨,生活必需品用完再買。 也有人分享兼職渠道,表示能賺一點是一點。

而陳小姐自己卻選擇效仿上一輩人的理財方式——把現金存在家裏。 她凖備了橡皮筋和盒子,每個月工資入帳後,就到銀行把大頭的錢取出來,放在家裏。等存夠了一定金額,比如5萬,再到銀行存成定期。

「看著踏實。」 她說,每個月看著盒子裏的鈔票一點點厚起來,特別有滿足感。

她在小紅書上記錄自己的存錢日記,自我監督進行強制儲蓄。

圖像來源,Getty Images

陳小姐收到工資會先把錢取出來一部分存在家裏,用這種方式督促自己儲錢。

陸曦助理教授說,「向社會投資的系統性風險過大,而帶來的實際回報率非常低,對於老百姓來說,就覺得已經沒有現金存款更合適的了。」

不僅用現金存款,還用現金消費。在如今高度數字化的中國,連在市場買菜都是掃描二維碼進行電子支付,極少有商戶還保存零錢找給客戶,用現金買單的行為非常罕見。然而的確有不少年輕人反其道而行之。

許多人表示,存現金能給自己的消費行為製造障礙,限制購買慾望。

「怎麼不方便怎麼來」,陳小姐說,「消費的時候會更加受到限制,也是想通過這樣強制性的措施來迫使自己產生危機意識,延遲滿足。」

她還說,如果是購買較貴的物品,需要等銀行卡裏積攢到足夠的錢後再去消費。「在想買東西的時候打一個時間差,借助這個時間差來確定自己是不是真的需要這件東西。」

「算是強制促使自己儲蓄的一個手段吧」,她說。

圖像來源,Getty Images

在步入無現金支付時代的中國,卻有不少年輕人反其道而行之,用現金消費。