凭借一只单品撑起了1600亿市值的爱美客,已经不再满足只在国内做“玻尿酸大王”了……

6月24日,“女人的茅台”爱美客一口气发了20多份公告。其中有两个公告引起了市场的注意。

截至25日午间收盘,爱美客收报每股745.23元,涨7.89%,总市值1612亿元,较昨日收盘大增119亿元!

爱美客准备赴港上市

6月24日晚,爱美客公告称,拟发行H股并申请在港交所挂牌上市。若发行成功,公司有望成为首个“A+H”上市的医美标的。

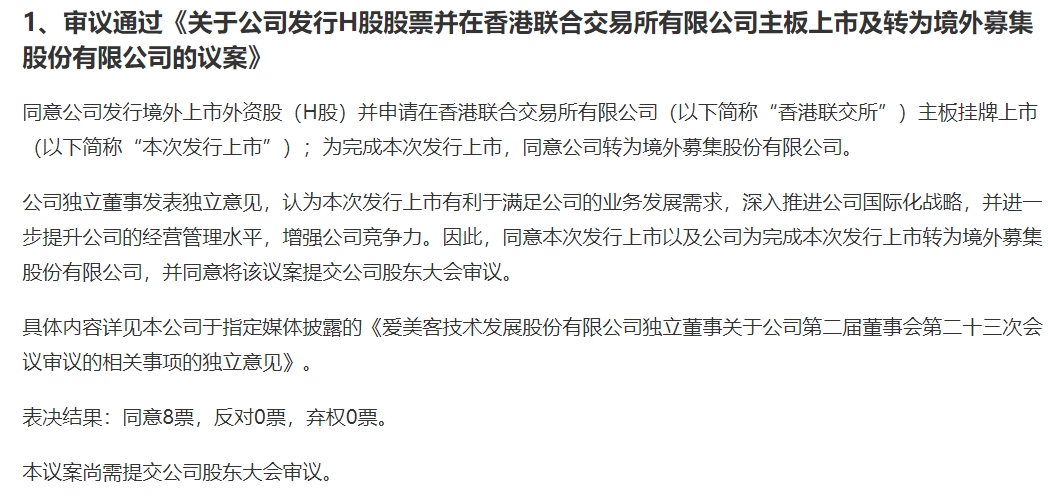

根据公告显示,公司第二届董事会第二十三次会议决议,审议通过《关于公司发行H股股票并在香港联合交易所有限公司主板上市及转为境外募集股份有限公司的议案》;同意公司发行境外上市外资股(H股)并申请在香港联交所主板挂牌上市;为完成此次发行上市,同意公司转为境外募集股份有限公司。

本次爱美客发行的H股股数不超过发行后总股本的15%(含)(超额配售权执行前),并授予承销商不超过前述发行的H股股数15%的超额配售权。目前爱美客总股本为2.16亿股,最新市盈率高达263倍;主要产品以溶液类注射和凝胶类注射产品为主,一季度公司实现销售净利润率提升至64%,超过贵州茅台十个百分点。

人事变动方面,董事赵晋因个人工作原因辞职;爱美客将增设一名独立非执行董事,并提名于玉群为候选人。记者注意到,于玉群系现任中集集团副总裁。对于本次赴港上市事项,爱美客独董表示,公司发行H股并申请在联交所主板挂牌上市有利于满足公司的业务发展需求,深入推进公司国际化战略,并进一步提升公司的经营管理水平,增强公司竞争力。

另外,对于公司发行H股股票之前滚存利润分配方案,独董表示符合法律、法规、规范性文件的规定及公司的实际情况及需要,符合股东的整体利益和长远利益,有利于平衡公司现有股东及未来H股股东的利益,有利于公司的持续、稳定、健康发展。

不过,截至记者发稿,公司滚存利润分配方案并未显示披露。7月12日,爱美客将举办股东大会,审议上述事项。

实际上,市场上对于爱美客赴港上市存有争议。爱美客在 2020 年9月28日登陆资本市场,IPO 已募资34 亿元,股价累计涨幅近10倍;并在上市首年进行大手笔分红,向全体股东每10股派发现金红利35元(含税),合计派发现金股利4.21亿元,约占去年净利润的96%,同时每10股转增8股。在2月份回复交易所关注函时,爱美客表示公司现金流充裕,暂无融资计划,没有其他重大对外投资计划和安排。但随即两个月后,公司便披露了启赴港股再融资计划。

爱美客主要从事玻尿酸的生产、研发和销售,其医美玻尿酸市占率曾排本土品牌第一。

2月10日,该股收盘报1215元/股,总市值达1460.43亿元,一度成为仅次于贵州茅台的A股第二高价股,被誉为“女人的茅台”。

豪掷8.86亿收购韩国肉毒素药企股权

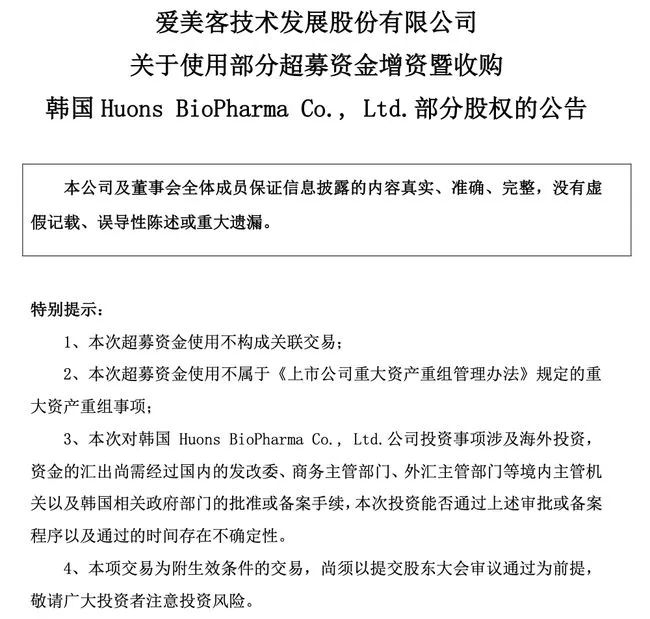

6月24日晚间,爱美客发布公告称,公司拟使用超募资金约8.86亿元,对韩国HuonsBio进行增资并收购HuonsBio部分股权,完成后合计持有HuonsBio25.4%股权。

根据公告,HuonsBio分拆前是HuonsGlobal的肉毒毒素业务部门,其肉毒毒素产品Hutox于2019年4月在韩国取得产品注册证。2021年4月,HuonsBio从HuonsGlobal分拆设立,目前是HuonsGlobal全资子公司。

HuonsGlobal是韩国知名制药及医疗器械企业,于2006年在韩国证券交易所上市。其主营业务覆盖大健康多个领域,包括药物、医疗器械、美容产品、特种医药,从护肤品到消毒水,从玻尿酸到新冠病毒检测试剂盒,知名产品包括德玛莎水光注射仪、艾莉薇玻尿酸、Hutox 肉毒素。

(德玛莎水光注射仪)

纵观进入国内医美市场的国际制药公司及品牌,大多数公司只有旗下某单一品类成功进入国内市场,像Huons Global这样仪器、玻尿酸、肉毒素均成功进入国内市场的外企仍然较少,除了Huons,上一家玻尿酸和肉毒素产品同时进入国内的公司是制药巨头艾尔建。

从业绩来看,HuonsBio2020年全年实现营收1.2亿元,净利润3202万元;2021年一季度是实现营收3448万元,净利润为949万元。

爱美客表示本次收购Huons Bio将进一步推进和提升公司国际化战略布局能力,通过投资相关领域全球领先企业、引进海外前沿的先进技术和成果来推动公司的发展,巩固和保持公司的行业领先地位。

方正证券指出,本次收购一方面与韩国肉毒素企业合作,公司得以熟悉、引进海外前沿技术,对原有技术进行更新,弥补在肉毒素相关产品研发上的薄弱之处;另一方面,Hutox已经在韩国和欧美地区获批上市,有利于公司对全球不同地区生物制品的研发、注册申报、市场竞争等方面增进了解,为下一步将公司产品在全球进行专利注册申请、开拓海外市场做准备。

深交所火速下发关注函

针对这次收购,深交所火速向爱美客发出关注函。

深交所表示,针对“6月24日晚间,你公司披露《关于使用部分超募资金增资暨收购韩国HuonsBioPharmaCo.,Ltd.部分股权的公告》《关于爱美客技术发展股份有限公司使用部分超募资金增资暨收购韩国HuonsBioPharmaCo.,Ltd.部分股权的可行性研究报告》(以下统称公告)等,拟使用超募资金约8.86亿元增资并收购HuonsBioPharmaCo.,Ltd.(以下简称“HuonsBio”)25.4%股权”等情况,深交所要求补充说明“根据公告,HuonsBio原系HuonsGlobal肉毒毒素业务部门,其肉毒毒素产品Hutox于2019年4月在韩国取得产品注册证。2021年4月,HuonsBio从HuonsGlobal分拆设立,目前是HuonsGlobal全资子公司。请结合HuonsBio设立时间、背景等,补充说明HuonsBio于2021年4月从HuonsGlobal分拆设立的原因,是否专为本次交易分拆设立,并补充说明HuonsBio主要产品及其研发权利归属,是否存在产品单一风险”等要求。

今年以来,港股医美股暴涨

2020年以来,医美概念在A股市场上持续火热,而作为玻尿酸龙头股,爱美客于2020年9月28日上市,股价也一路创新高。并在今年2月9日,爱美客股价突破1000元,成为两市第三只千元股,总市值超1300亿元。

A股医美概念股的火爆,更是引爆了香港市场的医美股的暴涨。此前只有几毛钱的股价,如今已经翻了数倍。

卡位年轻人的肉毒素的四环医药,今年以来一度暴涨385%。

据公开资料显示,公司打造医美和生物医药领军企业,自研产品注射用醋酸卡泊芬净获批,为抗感染类药物管线再添新军。目前已获批品种为重磅肉毒产品-乐提葆,该产品定位清晰,卡位年轻人的进口肉毒,叠加公司销售人员大部分来自艾尔建,具有丰富管理经验,乐提葆有望实现快速放量。

口腔正畸第一股时代天使,上市首日一度暴涨近200%。

瑞丽医美,今年以来一度上涨超200%。

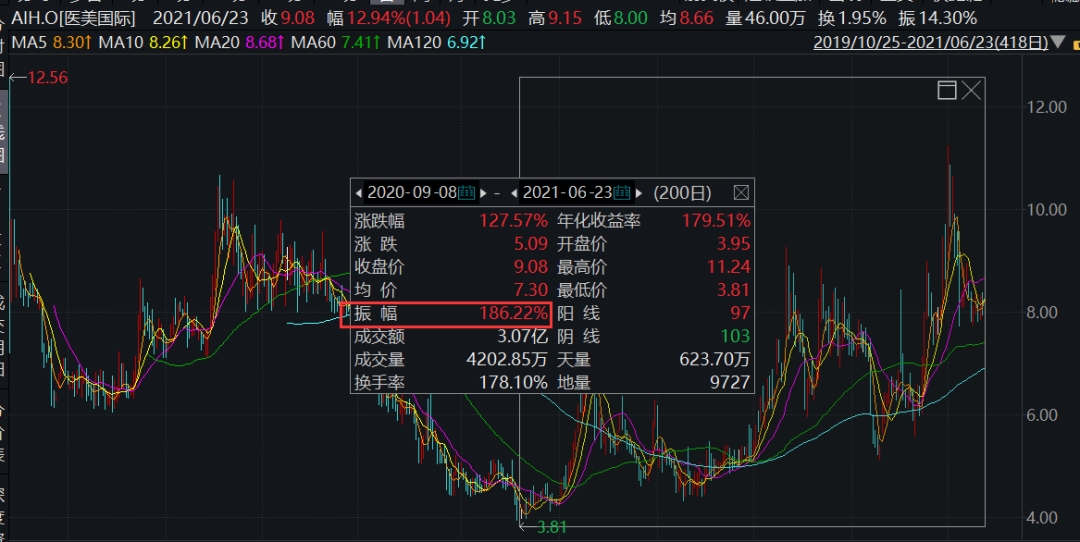

中概股医美国际,在爱美客上市之后,上涨了186%。

医美国际在医美连锁上市公司中规模最大,但经营状况不佳,2020年亏损2.36亿,营业收入仅有9亿,与华韩整形差不多。

现有30家医疗美容中心,形成了以华南、华东为中心,向西南、华北辐射的战略布局,2020年陆续收购了4家医美公司.。以前高难度的手术类医美项目是收入主要来源,2020年能量治疗(光电类医美)和非手术类型的微创医美占比后来居上,超过50%,复购率保持在75%左右超高水平,但是2017以来客单价不断下滑。

由此可见,医美诊所并不挣钱,最挣钱的是上游的医美产品、器械生产商,例如爱美客、时代天使,毛利率分别在90%和70%左右。

业内人士认为,爱美客发行H股有积极意义,现在亟需融资扩大地盘。首先,有利于打通海外市场,嗨体是全球唯一拥有颈纹适应症的器械III注射类产品,具有差异化竞争力。

其次,爱美客原有的内生增长路径受到挑战,华东医药通过并购,迅速搭建起医美全产品线,弯道超车,少女针先于童颜针上市,四环医药引进肉毒素,成为瘦脸针水货的替代受益者,华熙生物引入海外知名医美产品(如法国丝丽)在海南的注册、生产和销售。

因此上述人士认为,爱美客需要融资进行外延扩张,在全球范围引进、并购管线,来巩固龙头地位。

医美行业监管加码

近日,医美行业面临监管整顿风暴,资本市场相关医美板块承压,Wind医美概念指数6月内回调约13%。根据国家卫健委、网信办、公安部、海关总署、市场监管局、邮政局、药监局、中医药局八部门联合发布《打击非法医疗美容服务专项整治工作方案》,决定于2021年6月-12月联合开展相关整治工作,将严厉打击非法开展医美相关活动,严格规范医美服务行为,严厉打击非法制售药品医疗器械行为,以及严肃查处违法广告和互联网信息。

对此,国金证券指出,八部委联合整治市场,短期内可能导致非规医美机构机构数量缩减。但消费者对医美的需求不会因此降低,消费者会转向合规机构进行消费。从长期看加强监管后,政策将给与合规医美服务机构更优良的生存成长空间,对于上游医美机构来说,自身已于合规机构达成长期合作,后续非合规产品出清,有利于提高合规产品份额,利好合规龙头机构市占率提升。

不过,爱美客自身风险不容忽视。时代商学院研究报告指出,从招股书来看,爱美客的下游客户是小而分散,另外经销客户占比在逐年提升。目前,国家监管部门不断加强对非法医美的专项整治,要求上游厂商不仅要自律,更要在销售前对下游使用单位进行资质审核。然而,经销模式下,爱美客对于自身产品的终端流向并 不可控,增加了该公司在经营层面的管理难度。

来源:综合自中国基金报(作者安曼)、 e公司(作者阮润生、张骞爻)、Wind

(编辑:毕凤至)

原文地址:点击此处查看原文