本文由智堡原创,智堡现已支持黑金会员补差升级为元会员。

免责声明:以下内容仅代表作者观点,不代表智堡的立场和观点。

除另有注明外,文中日期时间均为美国东部时间

下文所指“发展中经济体”均定义为:根据世界银行阿特拉斯方法估算,2019年人均国民总收入 (GNI) 小于等于12535美元的经济体。按此定义,中国仍属发展中经济体。

2021年7月10日,第三次G20财长和央行行长会议在“水城”威尼斯落下帷幕,来自20个主要经济体的财政部长达成共识,支持拜登政府提出的统一征收15%最低企业税率的国际税制改革方案。

G20集团由美、中、日、德、法、俄等19个国家以及欧盟组成,其中中国财政部长刘昆以视频形式出席本次会议。

G20集团代表了逾80%的世界经济体量,而它们对全球最低征税的一致支持,早在会前就有预期——OECD/G20的税基侵蚀/利润转移 (BEPS) 包容性框架 (下称“IF”) 于7月1日完成阶段性谈判,并发表《关于解决经济数字化带来的税收挑战的双支柱解决方案的声明》(下称“《声明》”),有131个IF成员宣布接受双支柱解决方案(下称“双支柱”),G20集团全部位列其中,当然也包括投下赞成票的中国。

截至7月1日有130个IF成员加入《声明》,秘鲁于7月5日成为宣布加入的第131个IF成员 来源:OECD

早前在英国康沃尔郡召开的G7领导人峰会上达成的协议,就已宣告爱尔兰等低税国家抗争的终结。作为主导OECD谈判的发达经济体,G7集团的意见对于国际税制改革方案的推进有着举足轻重的影响力。

拓展阅读 - G7国家集团就15%全球最低征税达成协议

G20财长会议后发表的公报中,强调与会各方经过多年的漫长讨论,终于就更稳定、更平等的国际税收框架达成了“历史性协议”。公报指出,

-

支持《声明》所规定双支柱的关键内容,即跨国企业的利润分配以及有效的全球最低征税;

-

呼吁IF迅速解决剩余问题,在10月的下一次财长会议上敲定双支柱的设计要素,并邀请所有还未加入《声明》的IF成员参与进来;

-

欢迎与发展中国家就评估其参与IF所取得的进展进行磋商。

法国财长Bruno Le Maire表示,国际税制改革“开弓没有回头箭”,“我们即将终结逐底竞争,数字巨头们会缴纳他们应付的税额,这是一场百年一遇的税收革命。”

双支柱解决方案预计于10月30日在罗马召开的G20领导人峰会上进行最终审议,确定全球最低征税的执行路线图。按照《声明》,执行所需的多边工具计划于2022年开放给各国签署,自2023年起生效。稍后一节将详解《声明》内容。

“大政府”的财政扩张,跨国巨头来买单

要理解各国为何能够在国际税制这一牵扯复杂利益的议题上“冰释前嫌”,首先要认识到过去近二十年宏观政策领域的一条伏线——平衡财政(周期性预算平衡)的日渐式微,和功能财政(功能性预算原则)的王者归来。

2020年新冠疫情爆发以来,美联储的缩表加息周期戛然而止,重回低利率环境的货币政策边际效用锐减;为了避免经济陷入长期衰退、提振需求改善就业,以美国为首的全球主要经济体迎来空前规模的财政扩张。财政政策主导的“大政府”时代回归,而货币政策则退居保障流动性的从属地位。

美联储在7月的会议上推出了SRF,这说明联储已经意识到自己在债券引致的流动性需求面前只能接受,根本没有独立性可言。

那么,此时联储被国会赋予的“双重使命”还重要吗?完全不重要,因为财政部之所以有资金需求,就是因为行政部门已经决定了需要用多少钱达至自己的经济目标,联储只需要从属于这个经济目标即可。

前任美联储主席、现任美国财政部长耶伦亲赴威尼斯参加G20财长会议 来源:G20

随着经济从重启向复苏过渡,功能财政也被赋予了更多的涵义。以拜登提出的“美国就业计划”与“美国家庭计划”为例,后新冠时期的大规模财政支出计划,不仅旨在通过公共投资推动生产力提高,还将缓解货币宽松和资产泡沫带来的不平等和贫富分化,以及应对迫在眉睫的气候变化威胁摆在了同等重要的位置。

目前国会参议院“缩水”版本的第一份1.2万亿美元两党基建法案当中,新支出仅占5500亿美元,但仍将是美国数十年来在公共基础设施领域的最大一笔公共投资,其中1100亿美元用于道路、桥梁等大型实体项目,390亿美元用于公共交通,660亿美元用于铁路,650亿美元用于高速宽带铺设,550亿美元用于清洁饮用水投资。这些财政支出在帮助企业部门提高利润率的同时,也将直接改善居民部门的福利预期。

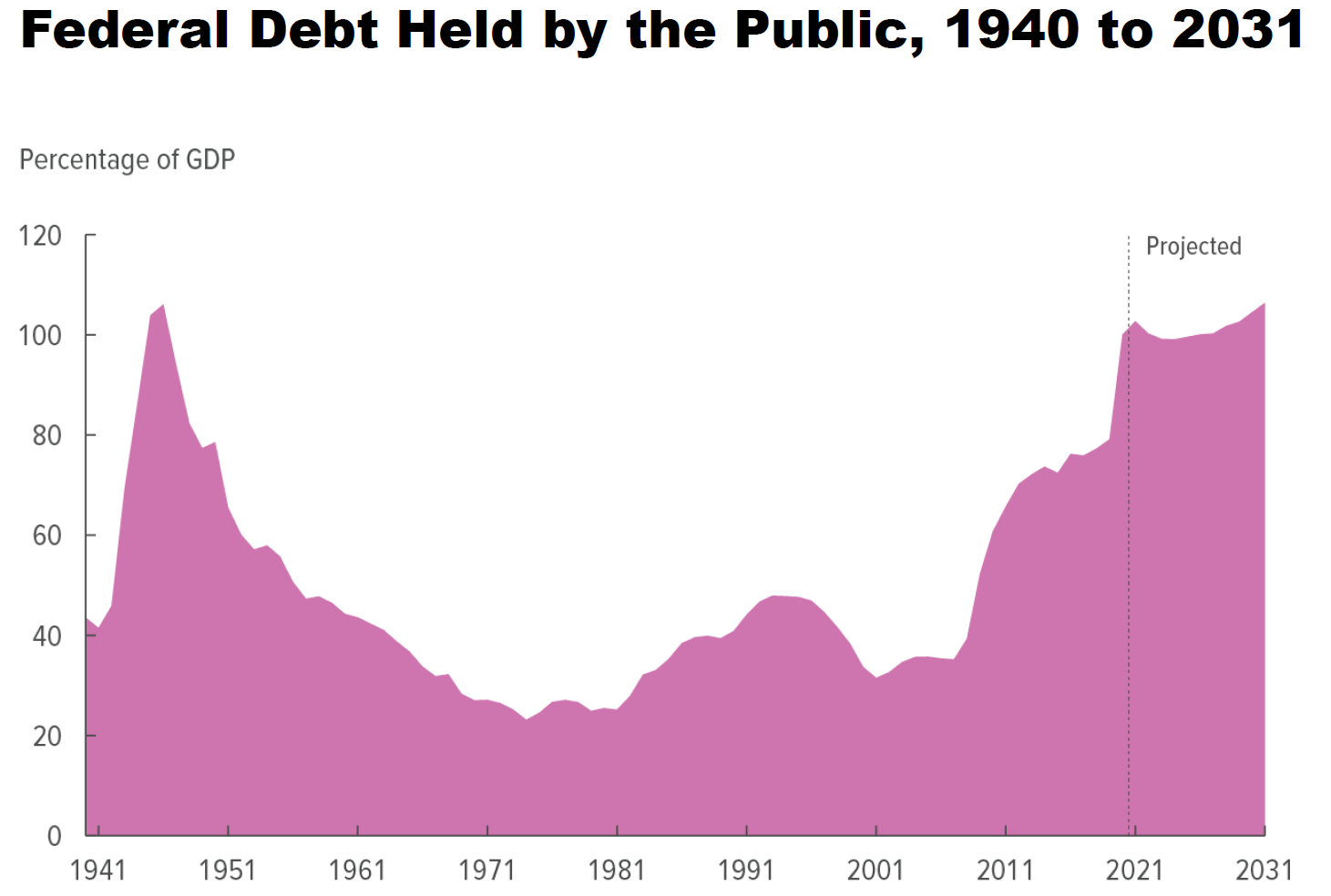

大规模财政支出的另一面,则是同步扩张的主权债务。根据国会预算办公室 (CBO) 的推算,到2031年,公众持有的联邦债务(35.8万亿美元 vs. 2020年的21万亿美元)将超过美国GDP的106%(vs. 2020年的~100%),与1946年的历史记录持平。与新冠疫情爆发前相比,2020年全球主权债务总额从全球GDP的88%上升至105%,首度超过了当年的经济增量。

公众持有的联邦债务,1940年至2031年 来源:CBO

尽管实际利率的持续低迷意味着财政扩张的更大空间,但为了避免债务危机、维护金融稳定,各国政府不得不把目光投向“开源”的途径——增加税收。然而国与国之间在税收制度上存在较大差异,在全球经济日益数字化的当下,一国贸然增设税种、提高税率,不仅起不到增加财政收入的效果,反而会给跨国企业留下转移利润和无形资产的套利空间,引发各国竞相减税争夺税基的“逐底竞争”。

我们对于推动生产力、支持工人与家庭的公共基础设施和机构的长期投资不足。为了解决这一问题,我认为我们必须重新调整美国财政政策的框架......

......我们提议从根本上改革企业税制,这将有助于抵消公共投资提案的成本。考虑到企业税收处于GDP 1%的历史低位,我们相信企业部门可以通过承担其公平份额,为这一努力作出贡献。我们只是建议将企业税收恢复到其历史常态水平。

同时,我们希望取缔鼓励企业将其业务转移到海外并将利润转移到低税国家的激励因素。作为这一努力的一部分,我们正在与我们的国际伙伴合作制定一项全球最低企业税,以阻止逐底竞争。

投鼠忌器的主权国家们,于是将目光投向了国际税制改革。尽管谈判过程漫长且沉闷,但国际税收方面的一致行动,能够平等促进所有国家的财政空间。国际税制改革的一个关键因素,是在本国(如果利润在国外征税不足)或国外(如果利润在本国征税不足)对跨国企业征收多边商定的最低税率。再佐以确保透明度和问责制的措施,这类行动将有助于加强财政缓冲,为关键基础设施支出创造空间。对面临激烈税收竞争的发展中经济体而言,这也将为简化税种税制、优化营商环境打开大门,从而促进强劲的包容性增长。

中国财长刘昆在G20财长会议上表示,

中方一直本着开放态度和合作意愿加强多边合作,支持就应对经济数字化税收挑战多边方案关键要素的声明达成共识,支持达成更加稳定、平衡的包含两个支柱的最终共识方案。

G20各方在后续具体方案的设计中,要兼顾不同发展阶段经济体发展需求,妥善处理各国重大关切,限制对实体经济活动的影响,争取如期达成全面共识。

详解“双支柱解决方案”

如前所述,国际税制改革的核心内容始终是“市场辖区分配利润+全球最低企业税率”的双支柱,意味着跨国企业将在其开展业务的市场国缴纳更多税款。但在多轮会议磋商的过程中,方案执行的具体内容已经发生了不小的变化,且目前尚有关键细节仍处在原则性谈判的阶段。本节将先讨论这些值得关注的要点,最后附上《声明》全文翻译。

What we know so far...

-

征税权有所提高、覆盖面有所扩大。

在应对经济数字化挑战、重新划分征税权的支柱一当中,负责解决跨国企业所在国/辖区 (residence jurisdiction) 与市场国/辖区 (market jurisdiction,经济租视角下称为来源国/辖区source jurisdiction) 之间征税权分配问题的金额A,是最为重要的内容。跨国企业有义务将一定比例的利润以金额A的形式分配给市场国征税,即便在市场国未设立任何实体的情况下亦是如此。

跨国企业超过营收10%以上部分的利润,被OECD定义为“剩余利润”。2020年10月IF蓝图报告提出的初版双支柱方案中,跨国企业需要拿出“剩余利润的10%”作为金额A分配给市场国。到了2021年6月的G7协议,金额A被提高到“剩余利润的20%以上”。7月1日的《声明》,又进一步将金额A提高到“剩余利润的20-30%”,并为G20财长会议所采纳。

同时,金额A的覆盖面也在扩大。蓝图报告中,金额A仅适用于面向消费者经营的数字企业。但到了G7协议,覆盖面被扩大到“全球最大、利润最厚的跨国企业”,而不再是只针对数字企业。《声明》又对覆盖面做了进一步定义,全球营收超过200亿欧元、利润率(税前利润/营收)超过10%的跨国企业均在金额A的范畴内(采掘业和受监管的金融服务业除外)。

此外,到2030年(2023年生效7年后)将开展为期不超过一年的审查,若进展顺利,适用金额A的全球营收门槛还将进一步降低至100亿美元,覆盖更多的跨国企业。

-

征税权分配的市场国门槛,以及分配的具体比例得到了界定。

《声明》首次设置了具体的联结规则,界定了有权分得金额A的市场国门槛。范畴内跨国企业只要在某个市场国赚得至少100万欧元营收,就要将金额A分配给该市场国征税。而作为向小国/发展中经济体伸出的橄榄枝,对于GDP低于400亿欧元的市场辖区,联结门槛将降为25万欧元。

《声明》规定,范畴内跨国企业应依照其在各个市场国的营收占比,将金额A按比例分配给市场国征税。

-

建立了取缔单边数字服务税的预期。

针对Google、亚马逊等美国跨国企业,法国、英国等欧洲国家各自制定了单边性质的数字服务税,通过国际协议予以替代也是美国积极推进国际税制改革的原动力之一。

《声明》明确指出,在双支柱落地的同时,将“取缔所有数字服务税乃至其他类似措施”。

-

税收确定性:向发展中经济体做出了让步。

与金额A有关的争议预防和解决机制是具有强制约束力的。不过,《声明》为发展中经济体留出了斡旋的空间,允许发展中经济体采用“一套具有可选约束力的争议解决机制”,但约束力需要取得当事国双方的认可。

-

明确了全球企业所得税的最低有效税率“至少为15%”。

支柱二的核心——应用全球反税基侵蚀规则 (GloBE) 的最低有效税率,以司法辖区为单位进行计算,统一税种口径并根据财务会计所得来确定税基,但不得低于15%。

-

明确了适用最低有效税率的跨国企业门槛。

《声明》规定,达到7.5亿欧元营业额门槛的跨国企业,均适用最低有效税率。对于总部设在本国的跨国企业,各国还可无视营业额门槛应用GloBE规则当中的所得归入规则 (IIR),根据子公司的境外低税所得对母公司征收补足税。

-

对从事实体经济活动的跨国企业提供了保护。

为了防止最低征税在打击转移利润和无形资产之外造成“误伤”,《声明》对在计算补足税时如何豁免实体经济活动首次做出了规定。跨国企业所得当中,相当于有形资产与工资账面价值至少5%(2023年生效后5年的过渡期内至少为7.5%)的部分将被排除在最低征税之外;国际航运所得也同样取得豁免。

What we don't know yet...

-

金额B关乎发展中国家利益,具体细节尚待2022年底前敲定。

对跨国企业在当地进行的营销与分销活动征税时,议价能力较弱的发展中国家往往处在不利地位。支柱一当中的金额B,旨在改变目前“公平交易原则”——依据分销商业务“一户一率”确定应税利润——的旧做法,转为采用公式法“一刀切”式地将利润分配给市场国征税。

尽管《声明》原则性同意市场国在公平交易原则的应用上做出“精简”,但并未就执行细节给出更多指引,“相关工作将在2022年底完成”。

-

美国单边征收的GILTI是否取缔尚不明朗。

特朗普政府于2018年的《减税和就业法案》中推出新税种“全球无形资产低税收入” (Global Intangible Low Taxed Income, GILTI)。“全球无形资产低税收入”被定义为美国跨国企业的受控海外子公司超出其所拥有有形资产10%以上的利润,并依此向美国政府缴纳10.5%的有效税率(如果该企业不向外国政府纳税),只有当对该收入征收的外国税率超过13.125%时,这部分纳税义务才会完全免除。

GILTI在理念上与GloBE规则下的IIR相一致。根据《声明》的口径,在双支柱落地的同时,GILTI很可能也会留存下来,以充实拜登政府的税收工具箱,“将考虑两者共存的条件”。

以下为《声明》全文翻译,权作参考:

《关于解决经济数字化带来的税收挑战的双支柱解决方案的声明》

绪论

OECD/G20的BEPS包容性框架 (IF) 已就解决经济数字化带来的税收挑战的双支柱解决方案达成协议。各个支柱已议定的关键内容阐述详见以下段落。

一份详细的执行计划以及剩余问题的解决将于2021年10月最终确定。

支柱一

范畴 scope

范畴内公司是指全球营业额在200亿欧元以上、利润率(税前利润/营收)在10%以上的跨国企业 (MNEs)。若对金额A的税收确定性得以成功执行,营业额门槛还会进一步降低至100亿欧元;相关审查将在协议生效7年后开展,并在不超过一年的时间内完成审查。

采掘业和受监管的金融服务业不包括在内。

联结 nexus

将设置一项新的特殊目的联结规则,当范畴内跨国企业从一个市场辖区赚得至少100万欧元营收时,允许将金额A分配给该辖区。对于GDP低于400亿欧元的较小辖区,联结门槛将被设在25万欧元。

特殊目的联结规则仅适用于确定一个司法辖区是否有资格获得金额A分配。

合规成本(包括追踪小额销售的成本)将被限制在最低限度。

分配金额 quantum(即金额A, Amount A)

对于范畴内跨国企业,剩余利润(定义为超过营收10%的利润)的20-30%将根据基于营收的分配比例,分配给符合联结规则的市场辖区。

营收溯源 revenue sourcing

营收将被溯源至货物或服务被使用或消费的终端市场辖区。为了促进该原则的应用,将为特定类别的交易制定详细的来源规则。在应用来源规则时,一家跨国企业必须根据该跨国企业的具体事实和情况采用可靠的方法。

税基确定 tax base determination

范畴内跨国企业的利润或亏损的相关衡量,将参照财务会计所得来确定,并做少许调整。

亏损将做结转。

区域划分 segmentation

区域划分仅在一个区域(基于财务账目中披露的区域)符合范畴规则的特殊情况下才会发生。

市场营销与分销利润安全港 marketing and distribution profits safe harbor

在范畴内跨国企业的剩余利润已在一个市场辖区被税的场景下,一项市场营销与分销利润安全港规则将对金额A分配给该市场辖区的剩余利润设置上限。安全港的设计工作还将进一步开展,包括将综合范畴纳入考量。

消除双重征税 elimination of double taxation

分配给市场辖区的利润的双重征税,将采用豁免或抵免的方法予以救济。

承担税收负债的实体(或多个实体)将从那些赚得剩余利润的实体当中选出。

税收确定性 tax certainty

范畴内跨国企业将从争议预防和解决机制当中获益,以具有强制约束力的方式避免对金额A的双重征税,解决与金额A有关的所有问题(例如转让定价和商业利润争议)。围绕问题是否与金额A有关的争议,也将以具有强制约束力的方式得到解决,而不耽误实质性的争议预防和解决机制。

对于有资格推迟BEPS第14项行动计划 (BEPS Action 14) 同行评审、并且没有或者仅有低水平相互协商程序 (MAP) 争议的发展中经济体,解决与金额A有关问题的一套具有可选约束力的争议解决机制将被纳入考量。

金额B Amount B

公平交易原则 (arm's length principle) 在国内基线市场营销与分销活动中的应用将被精简,对议价能力弱的国家的需求给予特别关注。相关工作将在2022年底完成。

行政管理 administration

税收合规将被精简(包括申报义务),允许跨国企业的涉税程序实现一站式办理。

单边措施 unilateral measures

本方案将在应用新的国际税收规则和取缔所有数字服务税乃至其他类似措施之间提供适当的协调。

执行 implementation

执行金额A所需的多边工具将于2022年完成制定并开放签署,金额A将于2023年生效。

支柱二

总体设计 overall design

支柱二由以下部分组成:

两项相互交织的国内规则 (合称为全球反税基侵蚀规则, GloBE):(i) 一项所得归入规则 (Income Inclusion Rule, IIR),根据子实体的低税所得对母实体征收补足税 (top-up tax);以及(ii) 一项征税不足付款规则 (Undertaxed Payment Rule, UTPR),如果子实体的低税所得不受IIR征税的约束,将拒绝其税前扣除或要求进行同等的纳税调整;以及

一项基于条约的规则 (即应予课税规则, Subject to Tax Rule, STTR),允许来源辖区针对应税税率低于一个最低税率的某些关联方付款,征收有限的来源税 (source taxation)。STTR作为一项涵盖税种 (covered tax) 在GloBE规则下可作抵免。

规则地位 rule status

GloBE规则将具有共同方针 (a common approach) 的地位。

这意味着IF成员:

不要求采用GloBE规则,但如果它们选择这样做,就要以符合支柱二规定的方式执行和管理这些规则,包括参照经IF商定的示范规则和指引;

接受其他IF成员应用的GloBE规则,包括针对任何经商定安全港的规则指令与应用的协议。

范畴 scope

根据BEPS第13项行动计划的规定,GloBE规则将应用于达到7.5亿欧元营业额门槛的跨国企业。各国可自由地对总部设在本国的跨国企业应用IIR,即便这些企业没有达到营业额门槛。

作为跨国企业集团的最终母实体 (UPE) 或此类实体、组织或基金使用的任何控股载体时,政府实体、国际组织、非营利组织、养老基金或投资基金不适用GloBE规则。

规则设计 rule design

IIR按照自上而下的方法分配补足税,但在跨国企业集团在子实体当中的持股比例低于80%的情况下,则采用分割所有权 (split ownership) 规则。

UTPR从低税子实体分配补足税,包括那些设在UPE辖区内的子实体,具体方法论尚待商定。

有效税率计算 ETR calculation

GloBE规则将采用一套有效税率测试来征收补足税,该测试以司法辖区为单位进行计算,并采用覆盖税种的共同定义以及参照财务会计所得确定的税基(包括与支柱二税收政策目标和解决时间性差异机制相符的经商定调整)。

就现有的分配税制 (distribution tax systems) 而言,如果企业收益在3至4年内分配,并按最低水平或高于最低水平的税率征税,将不必承担补足税负债。

最低税率 minimum rate

适用于IIR和UTPR的最低税率将至少为15%。

排除部分 carve-outs

GloBE规则将规定一套公式化实质性排除 (formulaic substance carve-out),将排除在有形资产与工资账面价值中至少占5%的所得数额(在5年的过渡期内,至少占7.5%)。

GloBE规则还将对低额豁免 (de minimis exclusion) 做出规定。

其他豁免 other exclusions

GloBE规则还规定了国际航运所得的豁免,采用《OECD示范税收公约》下对这类所得的定义。

简化 simplifications

为了保证GloBE规则的执行尽可能地“有的放矢”,并避免与政策目标不成比例的合规与行政成本,执行框架将包含安全港和/或其他机制。

与GILTI的共存 GILTI co-existence

已商定支柱二将以司法辖区为单位适用最低税率。在这种情况下,将考虑美国“全球无形资产低税收入” (GILTI) 制度与GloBE规则共存的条件,以确保一个公平的竞争环境。

应予课税规则 subject to tax rule (STTR)

IF成员认识到,为了就支柱二达成共识,STTR对于发展中国家来说是不可分割的一部分。对利息、特许权使用费以及一套清晰定义的其他付款征收低于STTR最低税率的名义企业所得税的IF成员,将应要求在其与IF的发展中经济体成员缔结的双边条约中执行STTR。

征税权将被限制于最低税率与付款应缴税率之间的差异。

STTR的最低税率将在7.5%到9%之间。

执行 implementation

IF成员将就一份执行计划达成共识并予以公布。这考虑到支柱二应当在2022年立法,并在2023年生效。

执行计划将包括:

具备适当机制的GloBE示范规则,可逐步促进与IF成员已在执行的GloBE规则的协调,包括制定以此为目的的一种多边工具。

一份STTR示范条款,以及促进其采用的一种多边工具。

过渡性规则,包括推迟执行UTPR的可能性。

下一步

以上达成的协议表明,IF成员希望制定一个强有力的全球最低税率,并限制对开展实体经济活动的跨国企业的影响。协议承认全球最低有效税率和排除部分之间存在直接联系,并承诺继续开展讨论,以便于10月在经商定的框架内就这些设计要素作出最终决定。对于将处在国际活动初始阶段的跨国企业排除在全球最低税率的适用范围之外,也将进行探讨。

美国国会的变数:“国联”夭折会否重演?

既然本文属于【拜登这四年】系列,视角自然也要切回美国国内政治。自从财长耶伦力推的国际税制改革方案6月在G7集团取得重大成果以来,国会共和党人的拆台声音就没停过。

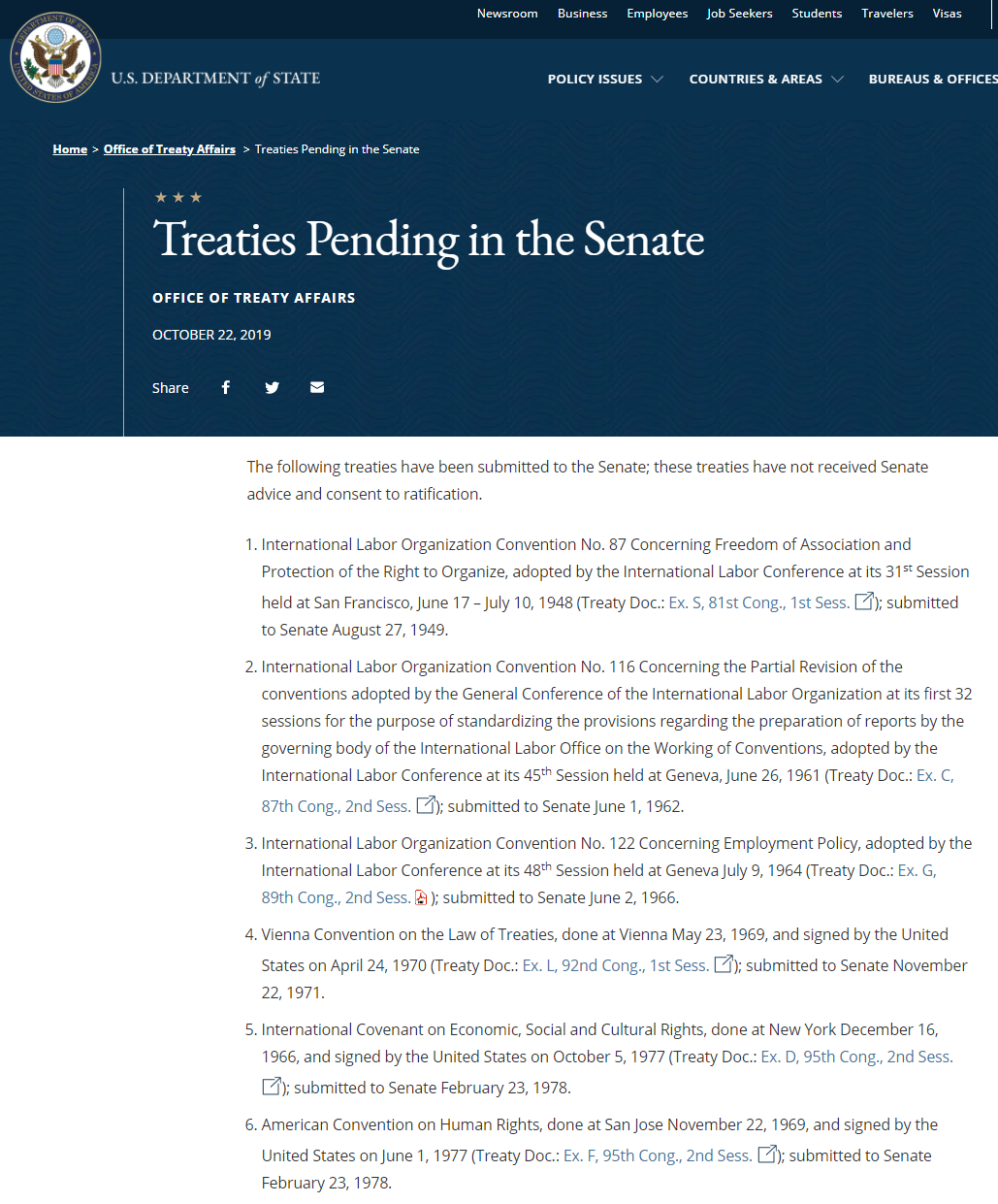

作为一个制度设计上就强调行政权与立法权分治的国家,美国总统在外签署的条约,必须通过国会参议院审议予以批准;出席审议并参与投票的参议员须有三分之二多数(60票)赞成,条约方能生效。参院还有权搁置条约不予表决,一被束之高阁便是十余载甚至数十载,时至今日都不乏这样的例子。

至今仍搁置在参院的已签署条约多达37份之多,其中最早的可以追溯到1949年 来源:美国务院

再者,作为由美国宪法明文列举出来的权力,征税权是国会独占的立法权的一部分。如果双支柱被视作是一份“可能允许他国对总部设在美国的跨国企业征税的条约”,它在当前这个50-50民主党席位仅占微弱优势的国会明显不会好过。

一种绕开共和党反对的可能办法——一直在追踪本系列的读者应该了然于心——就是预算调停程序。考虑到双支柱必然会对联邦税收造成直接影响 (for better or for worse),白宫和国会民主党人可以尝试将其包装成符合预算调停程序要求的样子,完全依照党派划分 (50票) 快速批准生效。

但这么做的法理依据与操作可行性,目前仍然是一个未知数。不要忘记,拜登政府今年2月曾试图“搭便车”将上调联邦最低薪资纳入1.9万亿美元的新冠救济法案,但在最后关头被参院立法程序官的裁定“叫停”,功亏一篑。

美国历史上由总统提出、却最终遭到国会否决,并对后世影响重大的最负盛名的国际条约(组织),就是第一次世界大战后时任总统威尔逊参与起草的《凡尔赛合约》(国际联盟)。由于国会拒绝签署《合约》、加入新生的国联,威尔逊下台之后美国全面奉行孤立政策,而缺少调停力量的国联形同虚设,可以说是魏玛共和国倒台乃至于再度爆发世界大战的深层原因。

试想一下,今年10月底的G20领导人峰会上,拜登与各国元首相谈甚欢,最终审议并共同签署了象征着全球财政联盟前景的国际税制改革方案,而在另一边,临近中期选举的美国国会最终因种种原因予以搁置,甚至直接否决了该方案。失去了美国的参与,双支柱也许还是能在形式上保存下来,但很难想象欧洲国家、日本和中国能够就多边税收征管协同达成任何有意义的共识。

Let's hope it doesn't come to that...

事件追踪表

2021.08 复星“复必泰”BioNTech疫苗拟在大陆投产上市

20210910 美国会参议院结束夏季休会

20211001 美国2022财年预算生效

20211030 G20领导人峰会对国际税制改革方案进行最终审议

20221108 美国中期选举

作者:张一苇

原文地址:点击此处查看原文