3月23日晚间,海底捞国际控股有限公司(6862.HK,海底捞)发布2021年全年业绩称,2021年归属于上市公司股东的净亏损41.63亿元人民币,上年同期盈利3.09亿元人民币,亏损额接近前3年归属于上市公司股东的净利润的总和;营业总收入411.12亿元人民币,同比(较上年同期)增长43.7%。

此前的2021年11月,海底捞宣布调整门店扩张计划,关停近300家门店导致大额一次性损失,拖累公司全年业绩。海底捞称,由于2021年闭店计划处置长期资产的一次性损失、减值损失,以及管理层采取审慎态度计提的减值损失超36.5亿元。

截至2022年3月23日,海底捞(6862.HK)收涨3.60%,报收13.24港元。今年以来,海底捞(6862.HK)股价已累计跌去24.77%,最高点85.75港元。

2021年11月,海底捞踩下急刹车。

年报显示,截至2021年12月31日,已有260家海底捞餐厅在“啄木鸟”计划下永久关闭,32家餐厅暂时停业休整。

2021年全年海底捞新开421家餐厅,关闭276家餐厅,其中16家因租约到期等原因关闭。截至2021年12月31日,海底捞全球门店网络1443家,其中1329家位于中国大陆地区,114家位于中国港澳台地区及其他11个国家。

此前,海底捞于2021年11月公告称,将于2021年12月31日前逐步关停约300家经营不善的门店。此外,为纠偏此前对疫情的预期,门店大规模扩张招致的经营压力,开启“啄木鸟”计划。该计划表明在门店平均翻台率低于4次/天之前,不会规模化开设新店。

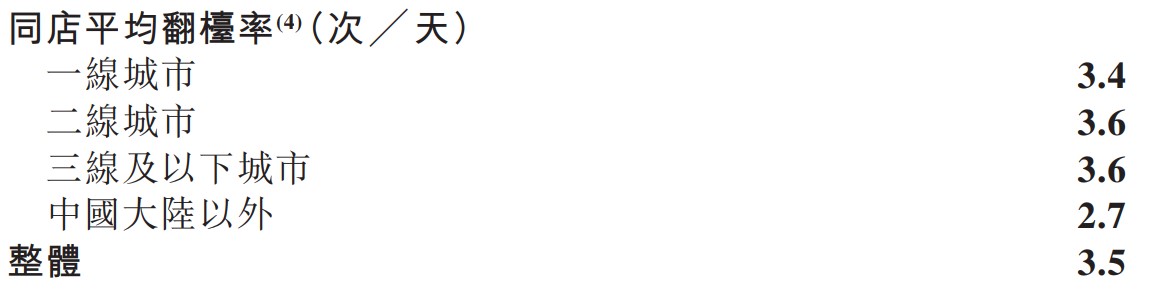

年报显示,2021年,海底捞餐厅的总体平均翻台率为3.0次/天,同店翻台率为3.5次/天,与2021年上半年基本持平,但尚未达到“啄木鸟”计划规模化拓新的要求。此前,2020年年报披露的总体及同店翻台率分别为3.5次/天与4.0次/天。

海底捞“转攻为守”的效果已反映在翻台率上。

海通证券研报指出,2021年12月、2022年1月翻台率分别为2.9次/天、3.0次/天,翻台率持续环比改善,2022年2月翻台率已显著提升至4.0次/天。

对此,东吴证券此前认为此次基本面最大利空(即海底捞此前预告净亏损38亿元-45元)已落地,后续叠加国家发改委“减税降费”、“定向扶持”、“精准防疫”等纾困政策利好、疫情防控边际放松与餐饮消费持续复苏,预计关店后估值逐步见底,关店调整效果将在2022年初步显露。

动刀改革“师徒制”,重启大区管理

海底捞门店扩张的动力源于其“师徒制”体系。

此前,海底捞的门店管理体系大致分为教练、师傅、徒弟、徒孙等。师傅,也就是海底捞门店的店长,将徒弟(即员工)培养成准店长,徒弟担任新开门店店长后,师傅也能获得新店利润的提成。徒弟培养出的下一代徒孙担任新店店长后,师傅成了师爷,同样能获得提成。

在这一套薪酬管理制度下,员工的向上流通路径就是成为店长。而此前海底捞大规模闭店,一定程度上会影响这一机制发挥激励作用。

海底捞管理层显然也注意到了这一问题。海底捞在年报中表示,公司在年内重新规划了门店运营业务管理层级。

目前,公司已恢复大区管理体系,共15位大区经理负责海内外各区域门店运营,大区经理从原区域统筹教练和资深家族长中选拔。大区经理下设家族长负责管辖范围内的门店,原有小区经理岗位和家族长岗位合并。

这一“家族长”岗位仍有原先“师傅”的影子。年报显示,家族长负责选拔培养门店经理,对家族内门店管理、经营负监督指导责任。海底捞表示将严格执行考核制度,按照考核成绩优胜劣汰,并将各级管理层的薪酬与工作成果挂钩。

此外,海底捞的员工成本大幅上升53.7%至148.75亿元,占2021年收入比重为36.2%,同比增加2.4个百分点。海底捞称主要由于员工薪资水平提高及报告期内收入增长放缓所致。

人均消费回落,第二增长曲线难寻

海底捞人均消费回落至2019年前水平。2021年的顾客人均消费从2020年的110.1元下降到104.7元,2019年该项数据为105.2元。海底捞称主要因为客均点餐量变化等。

此前,海底捞曾因涨价而公开道歉。2020年3月,海底捞曾称因疫情和成本上涨影响,调整部分菜品价格,整体价格涨幅在6%左右。此后,海底捞于2020年4月10日致歉,并表示即日起中国内地门店菜品价格恢复到同年1月26日(农历大年初二)门店停业前标准。

中泰国际研报判断,考虑到居民可支配收入增长减慢及消费信心不足,未来海底捞重新提价空间有限,叠加原材料价格上涨,预计海底捞毛利率短期仍会承压。

此外,海底捞在经营层面提高上新频率,海底捞称未来将从全国、区域双体系推进产品上新,并保持全国每年至少2次的上新节奏。

此前,继海底捞宣布关闭近300家门店,公司旗下多个快餐品牌被曝出相继歇业关闭,包括乔乔的粉、佰麸私房面、捞派有面儿及大牟田等。

就营收数据来看,海底捞似乎仍未找到副品牌的突破口。期内,其他餐厅经营收入为19.78亿元,仅占总收入的0.5%,同比提高0.4个百分点。

值得一提的是,海底捞新帅杨利娟上任的第6天,就宣布开启烧烤食材外送业务,重启4年前试水的烧烤食材外送业务。这或是未来海底捞发力的又一个方向。

目前,海底捞的外卖业务也尚未成熟。2021年年报显示,外卖业务收入为70.57亿元,占总收入比重1.7%,同比下滑0.8个百分点。

海底捞品牌创建于1994年,历经二十多年的发展,已经成长为国际知名的餐饮企业。2018年9月,海底捞国际控股在香港证券交易所上市。截至2021年底,海底捞拥有1443家直营餐厅,遍布全球15个国家和地区。

此前的2021年11月,海底捞宣布调整门店扩张计划,关停近300家门店导致大额一次性损失,拖累公司全年业绩。海底捞称,由于2021年闭店计划处置长期资产的一次性损失、减值损失,以及管理层采取审慎态度计提的减值损失超36.5亿元。

截至2022年3月23日,海底捞(6862.HK)收涨3.60%,报收13.24港元。今年以来,海底捞(6862.HK)股价已累计跌去24.77%,最高点85.75港元。

海底捞2021年主要财务摘要

拓店收缩,翻台率环比提升2021年11月,海底捞踩下急刹车。

年报显示,截至2021年12月31日,已有260家海底捞餐厅在“啄木鸟”计划下永久关闭,32家餐厅暂时停业休整。

2021年全年海底捞新开421家餐厅,关闭276家餐厅,其中16家因租约到期等原因关闭。截至2021年12月31日,海底捞全球门店网络1443家,其中1329家位于中国大陆地区,114家位于中国港澳台地区及其他11个国家。

此前,海底捞于2021年11月公告称,将于2021年12月31日前逐步关停约300家经营不善的门店。此外,为纠偏此前对疫情的预期,门店大规模扩张招致的经营压力,开启“啄木鸟”计划。该计划表明在门店平均翻台率低于4次/天之前,不会规模化开设新店。

年报显示,2021年,海底捞餐厅的总体平均翻台率为3.0次/天,同店翻台率为3.5次/天,与2021年上半年基本持平,但尚未达到“啄木鸟”计划规模化拓新的要求。此前,2020年年报披露的总体及同店翻台率分别为3.5次/天与4.0次/天。

海底捞2021年总体平均翻台率

海底捞2021年同店平均翻台率

为配合内部架构调整,2022年3月1日,海底捞发布管理层人事任命公告,43岁的副首席执行官兼首席运营官杨利娟调任首席执行官,负责监督集团的管理及战略发展,并继续负责“啄木鸟”计划的落实与推进。海底捞“转攻为守”的效果已反映在翻台率上。

海通证券研报指出,2021年12月、2022年1月翻台率分别为2.9次/天、3.0次/天,翻台率持续环比改善,2022年2月翻台率已显著提升至4.0次/天。

对此,东吴证券此前认为此次基本面最大利空(即海底捞此前预告净亏损38亿元-45元)已落地,后续叠加国家发改委“减税降费”、“定向扶持”、“精准防疫”等纾困政策利好、疫情防控边际放松与餐饮消费持续复苏,预计关店后估值逐步见底,关店调整效果将在2022年初步显露。

动刀改革“师徒制”,重启大区管理

海底捞门店扩张的动力源于其“师徒制”体系。

此前,海底捞的门店管理体系大致分为教练、师傅、徒弟、徒孙等。师傅,也就是海底捞门店的店长,将徒弟(即员工)培养成准店长,徒弟担任新开门店店长后,师傅也能获得新店利润的提成。徒弟培养出的下一代徒孙担任新店店长后,师傅成了师爷,同样能获得提成。

在这一套薪酬管理制度下,员工的向上流通路径就是成为店长。而此前海底捞大规模闭店,一定程度上会影响这一机制发挥激励作用。

海底捞管理层显然也注意到了这一问题。海底捞在年报中表示,公司在年内重新规划了门店运营业务管理层级。

目前,公司已恢复大区管理体系,共15位大区经理负责海内外各区域门店运营,大区经理从原区域统筹教练和资深家族长中选拔。大区经理下设家族长负责管辖范围内的门店,原有小区经理岗位和家族长岗位合并。

这一“家族长”岗位仍有原先“师傅”的影子。年报显示,家族长负责选拔培养门店经理,对家族内门店管理、经营负监督指导责任。海底捞表示将严格执行考核制度,按照考核成绩优胜劣汰,并将各级管理层的薪酬与工作成果挂钩。

此外,海底捞的员工成本大幅上升53.7%至148.75亿元,占2021年收入比重为36.2%,同比增加2.4个百分点。海底捞称主要由于员工薪资水平提高及报告期内收入增长放缓所致。

人均消费回落,第二增长曲线难寻

海底捞人均消费回落至2019年前水平。2021年的顾客人均消费从2020年的110.1元下降到104.7元,2019年该项数据为105.2元。海底捞称主要因为客均点餐量变化等。

此前,海底捞曾因涨价而公开道歉。2020年3月,海底捞曾称因疫情和成本上涨影响,调整部分菜品价格,整体价格涨幅在6%左右。此后,海底捞于2020年4月10日致歉,并表示即日起中国内地门店菜品价格恢复到同年1月26日(农历大年初二)门店停业前标准。

中泰国际研报判断,考虑到居民可支配收入增长减慢及消费信心不足,未来海底捞重新提价空间有限,叠加原材料价格上涨,预计海底捞毛利率短期仍会承压。

此外,海底捞在经营层面提高上新频率,海底捞称未来将从全国、区域双体系推进产品上新,并保持全国每年至少2次的上新节奏。

海底捞2021年顾客人均消费

海底捞也在探索海底捞以外的业务。海底捞近几年探索自营餐厅副品牌,报告期内,海底捞还拥有汉舍中国菜、十八汆面馆、五谷三餐及苗师兄炒鸡等品牌。此前,继海底捞宣布关闭近300家门店,公司旗下多个快餐品牌被曝出相继歇业关闭,包括乔乔的粉、佰麸私房面、捞派有面儿及大牟田等。

就营收数据来看,海底捞似乎仍未找到副品牌的突破口。期内,其他餐厅经营收入为19.78亿元,仅占总收入的0.5%,同比提高0.4个百分点。

值得一提的是,海底捞新帅杨利娟上任的第6天,就宣布开启烧烤食材外送业务,重启4年前试水的烧烤食材外送业务。这或是未来海底捞发力的又一个方向。

目前,海底捞的外卖业务也尚未成熟。2021年年报显示,外卖业务收入为70.57亿元,占总收入比重1.7%,同比下滑0.8个百分点。

海底捞品牌创建于1994年,历经二十多年的发展,已经成长为国际知名的餐饮企业。2018年9月,海底捞国际控股在香港证券交易所上市。截至2021年底,海底捞拥有1443家直营餐厅,遍布全球15个国家和地区。

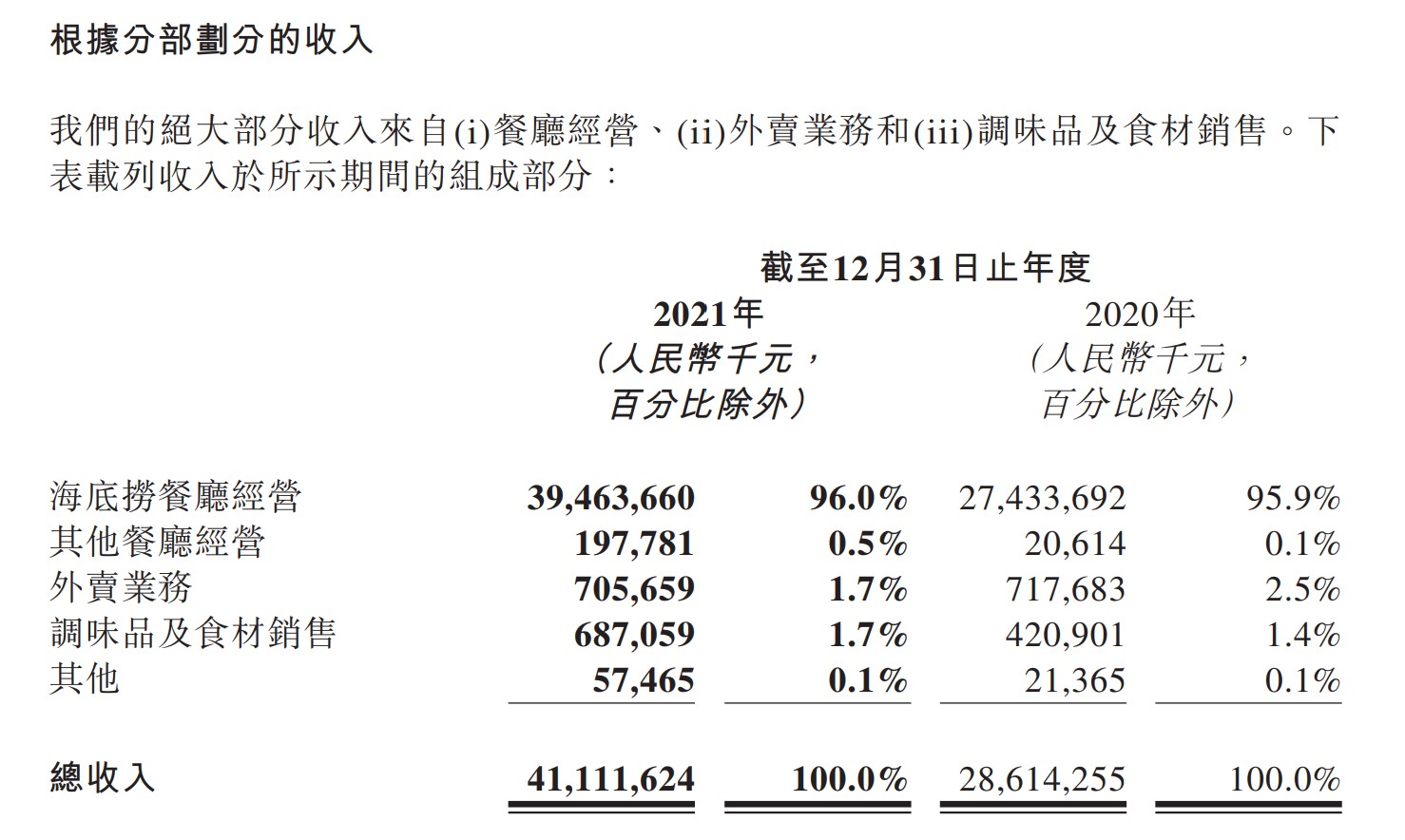

海底捞2021年分部划分收入

(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)