21世纪经济报道记者程雪溶 广州报道

2023年7月17日,中国恒大(03333.HK)发布业绩公告,并在其中列明了因其自身“会计处理变更”导致以前年度收入调减高达6643亿元,金额之大震惊境内外市场。

自恒大集团2021年12月首次违约出险以来,2021年年报因各种原因始终无法出具,可供外界参考的财务数据仅为2021年9月出具的当年度半年报和2023年3月发布的2021年未经审计示意性财务信息。

可以预见的是,这几份业绩公告和随后可能公布的审计报告中的核心数据势必将引起外界的激烈讨论,和对恒大集团、其体系内上市公司及高管群体的强烈质疑,质疑其是否存在诚信丧失、管理混乱、风控失能、财务造假等问题而引发这前所未有的“会计处理变更”,并很可能触发监管部门对其是否涉嫌违法违规的问询和调查。

“平地一声雷”,在外界猜测恒大是否会“大而不倒”之际,这几份报告中的巨额调减,很有可能是揭开恒大集团债务危机的幕布,推动探寻幕后真相的关键切入点。

篇章1:另类“业绩”,关键信息藏在哪里?

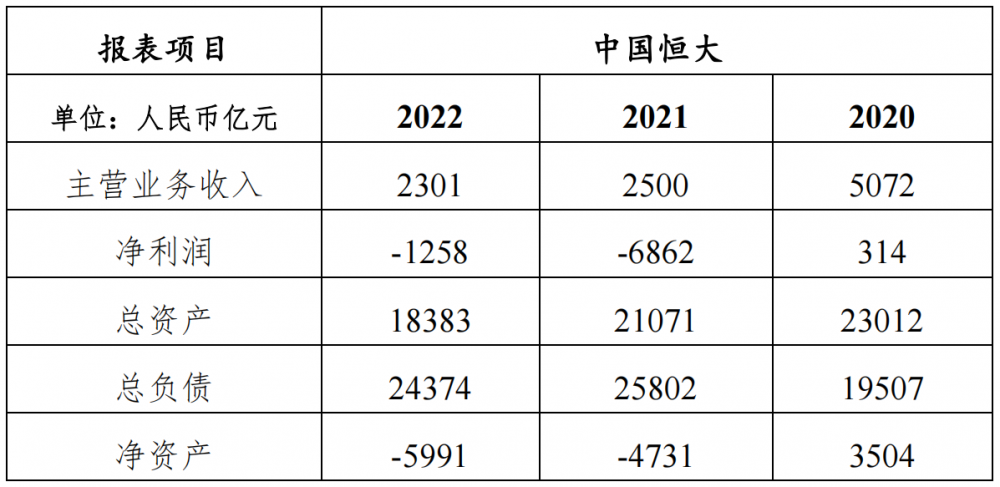

根据中国恒大2023年7月17日披露的经审计财务数据显示,经核数师上会栢诚会计师事务所有限公司(以下简称“上会栢诚”)审计,2021年和2022年的财务状况出现了断崖式恶化:中国恒大2020年底净资产为3504亿元,2021年底即下滑至-4731亿元(详见表1),一年“蒸发”8235亿元净资产,2022年又进一步恶化至-5991亿元。

恒大集团“严重资不抵债”的状态比之前又严重了许多,下降幅度之大令人咋舌。

上会栢诚在2022年的业绩公告附带的核数师报告摘要中明确表示,由于2021年的会计处理调整,导致2022年利润表等相关报表的比较数(即2021年相关余额)可能“包含重大错误陈述”,这意味着核数师坚决不愿意为财务调整背后的深层原因担负责任。

表1:恒大2020年-2022年主要财务数据表

本次中国恒大发布的业绩公告中,2021年独立核数师报告摘要以企业自身会计处理方式变更为由,披露了巨额会计金额调减,最引人注目的是6643亿元(不含税)的巨额“以前年度收入”调减,集中体现为恒大集团2021年业绩公告中2021年及之前的营业收入出现相应的巨额减值,这在全球范围内也极为罕见。

可供对比的是,中国恒大2018年至2020年累计收入约为1.45万亿元,此次的金额调整占到了三年累计收入的45%之多。

恒大地产集团2020年审计报告称经股东大会决议计划分两次分红,分别为446亿元、275亿元,但实际支付金额尚无法核实。根据公开数据,2016年至2020年,中国恒大集团(03333.HK)合并层面每年都进行了分红,累计939.33亿元,其中2020年当年,也就是出险前一年,其分红就高达577.79亿元,占比61.5%。

巨额分红的基础是企业正常经营所得、合法合规的利润,而在2018至2020年这三年中近一半收入都被“会计处理变更”这一理由“技术性”收回后,业绩公告所示2021年净亏损6862亿元中,应该包含了前期调减收入所产生的利润,这也就意味着原来的分红失去了业绩基础。

至于外界会如何看待和理解恒大集团这几年派发的巨额分红,巨额收入调整与分红之间存在什么联系,相信很可能会是后续市场议论的焦点。

多位财经领域资深专业人士均认为,如此巨额的调整令人震惊,“会计处理变更”这一原因的表述更是牵强附会,明显是在回避表述重大的会计差错,在专业领域前所未见,直接指向恒大集团累累负债背后隐藏的巨大风险隐患和可能存在的系统性造假舞弊。

其中一位不良资产处置行业的专家接受21世纪经济报道记者采访时指出,此次披露极有可能引发市场震动、监管追责,导致企业被债权人提起巨额索赔,极端情形下甚至可能被申请破产清算。因此加快推进审计工作开展、消解各个层面的披露阻力,难度不可谓不大,想必也是汇集了风险化解委员会、审计机构、监管机构和市场舆论等多方共同督促、推动和努力。

几位专业人士也不约而同地指出,重大风险信息的披露让市场从“冰山一角”知悉“水下风险”,让市场更好了解企业客观经营、财务状况,符合社会各界对市场化、法治化和国际化推动恒大集团债务和经营风险逐步化解的预期。从国际市场经验来看,包括安然公司、通用汽车等历次重大企业经营乃至破产风险的化解和出清,最重要的基础之一就是市场平稳、有序、全面地通过客观真实信息了解风险规模,从而精准清除病灶、化解风险。

由于未按要求披露业绩公告,中国恒大、恒大物业和恒大汽车分别自2022年3月21日、4月1日以来停牌至今,中国恒大、恒大汽车一直未出具年报。香港联合交易所也在三家公司停牌后,将“公布上市规则规定的所有未公布财务业绩,并解决任何审计保留意见”的事项作为第一项复牌条件。

一位长期观察恒大集团境外债务重组进展的投行人士对恒大境外债务重组前景表示了忧虑,这次的业绩公告几乎必然会对境外债务重组产生较大冲击。原先境外重组支持协议中的核心条款是以3月发布的债务重组业务更新公告和清洗公告中相关数据作为基础的,特别是彼时公告中金额为-1990亿元的净资产项等关键数据。

上述投行人士认为,尽管都是“资不抵债”,但这次的业绩公告中短期内就对关键数据进行超过原金额100%的千亿级调减,意味着中国恒大境外重组的基础发生了重大变化,很有可能会让境外债权人对前期的重组协议的有效性和管理层的诚信产生质疑,进而采取一些预期之外的激进措施。

相比之下,恒大物业在早些时候披露了2021年和2022年经审计的无保留意见的年报,是恒大集团三家上市公司中相对称得上“具有持续经营基础”的企业。

有关知情人士表示,在披露了134亿元资金被划扣等重大风险信息后,恒大物业正努力达成复牌条件,同时也正推进内控整改,目前综合各方情况来看,市场对其复牌前景持谨慎乐观态度。

对于中国恒大而言,可称作史无前例的会计金额调整,不仅将使其本就不乐观的复牌前景愈发迷茫,还势必将引发市场持续的高度关注和境内外监管部门的问询甚至追责。可以预见的是,面对境内外市场和债权人、投资者以及监管部门的严厉诘问,恒大集团、中国恒大的高管们将因此面临一场不知要持续多久但早就该意识到要来临的疾风暴雨。

篇章2:史无前例,“消失”的6643亿元收入

6643亿元,这一“现象级”的金额调整一方面给市场带来了震撼,在账面上戳破了恒大集团作为原世界500强企业的“纸面繁荣”,核减净利润高达1025亿元,三倍于2020年的全年净利润,不仅让中国恒大往年光鲜的报表数据回归到相对真实的面目,甚至有可能创造了审计领域的历史纪录。

更让人疑窦丛生的是,这么大金额调整几乎不可能是短时间内就能够形成的,也很难用“人员流失”“会计处理变更”简单几句话就能带过。

俗话说“一口吃不成个胖子”,恒大集团在年报中的隐晦解释语焉不详,6643亿元的收入调减是否涉嫌长期财务违规甚至造假、究竟是如何操作的、带来的风险隐患又如何,可能是当下社会和市场,众多债权人和中小股东,以及监管机构想要急切追问和了解的几个问题。

一位知名会计师事务所的资深合伙人在审读业绩公告后分析认为,业界高度关注中国恒大2021年、2022年年度业绩公告的重大金额调整和附注中企业给出的理由,此次调整牵涉到合约负债,也就是企业可能存在提前确认收入、虚增利润和企业规模的行为。不管是《企业会计准则》(CAS)还是《香港财务报告准则》(HKFRS),对收入确认特别是房地产开发收入确认的规定都是趋同的,核心是规定了确认收入的时点是在商品或服务控制权的转移,也就是房产资产的控制权发生实际转移即资产实物交付,并取得了收款权利且款项能预计可以收回的时候。中国恒大在2021年之前特别是2018年至2020年期间所发布的年报,声称的确认收入标准都是“收益乃于资产之控制权转移至客户时确认”。

上述资深合伙人分析称,这次的年报附注中提到的变更其实暗含了两方面意思,一方面是明确承认了2021年之前他们与原审计机构所出具的历年审计报告声称所采用的时点标准不一致,这就涉嫌违背准则和披露不实。也就是说2021年业绩公告指出往年审计报告并未按其声称的准则来确认收入,更通俗点来讲就是很可能是之前多年的年报根本就没有按照恒大所声称的符合会计准则规定的收入确认政策来操作;另一方面则是承认在采用了“新”的会计处理方式后,由于各种原因而产生了6643亿元的追溯金额调减,这将涉嫌财务造假。

“根据公司不那么令人信服的理由,因为处理方式变更和人员流失,导致至少有数千亿元收入被恒大集团在2021年以前提前确认,如此大量的错报累积,若是合法合规,确实令人匪夷所思。”上述资深合伙人强调。

另一位房地产行业财务专家在接受21世纪经济报道记者采访时则表示,此次业绩报告称,因为会计处理方式变更,所以导致了收入金额调整问题。但如果细究,这次所谓处理方式变更,仅仅是将前期所采用确认收入时点即所谓被“客户接受或根据买卖合同约定被视为已获客户接受”,更改为“已取得竣工备案证或业主入住”。根据一般经验,房地产企业为了提高资金周转,确实有可能在完工后提前一些时间确认收入。

上述财务专家续称,根据住建部《房屋建筑和市政基础设施工程竣工验收备案管理办法》第四条规定,要求在工程竣工验收合格之后15天内即向相关主管部门备案,完工的时点与获得竣工备案或业主入住这两个时点之间还是比较接近的;即使在房屋完成预售的情况下,与交房给业主的时点间隔也比较短。就算因为各地各项目差异而导致有时限延长或其他情况,常理下也极不可能产生数千亿元如此之大的收入金额调整,恐怕背后的问题远非中国恒大业绩公告中所轻描淡写的那么简单。

多位业内人士表示,如此大规模的提前确认收入,从动因上看,将大量不符合会计准则的收入“做”成当年的经审计收入,主要目的大概率就是为了不断增加账面的资产、撬动更高的杠杆、推动更快的周转、分红分得盆满钵满,从而达到“大大大、买买买”的目的。这就是典型的“寅吃卯粮”,等于是企图把还欠别人的债务称作是自家资产,忽悠到新的融资后再来圆之前撒下的谎。

21世纪经济报道记者回溯之前的财务报表并走访相关知情人士后发现,恒大集团可能存在为维持2021年前业绩持续高速增长的“纸面繁荣”,从而进行违规会计处理。

一方面,恒大集团可能长期通过业绩考核等形式持续向区域公司下达指标提前确认收入。业绩公告中约90亿元应收账款的调减和7200亿合约负债调增,可能意味着账目上已经“确认”的收入中,绝大部分并未达到收入确认的条件,属于虚增利润。

另一方面,由于收入和利润的持续增长需要资产负债规模增长作为支撑,记者发现恒大集团无视工程进度,存在提前计提应付工程成本的同时确认存货成本,在财务报表上高估应付工程款和存货两个科目进而虚增资产负债规模。简单来说,就是在工程尚未完成、项目尚未交付的情况下,账面上提前都做了确认处理,并不断投向新的项目,滚动投资,在短时间内快速推高企业规模,并实施巨额分红,加剧了企业的债务风险。

由此可见,恒大集团很有可能通过系统性的特殊会计处理安排,粉饰业绩甚至涉嫌大量财务错报乃至造假,为持续获得融资、进一步扩大规模提供“技术”支撑。这次的会计金额调整揭开的盖子,露出的会不会是长期夸大企业规模、掩盖企业真实经营情况、制造账面虚假繁荣等“败絮”的“真面目”还有待监管部门的问询乃至调查。

但这斑驳不堪的“在外金玉”,看上去更像是许家印和恒大高管们布的一场“击鼓传花”之局。“大鼓一响,黄金万两”,恒大集团不仅在自己制造的庞氏融资陷阱里越陷越深,作茧自缚,还造成了区域公司、项目公司在财务和工程管理上的逐渐失控,不能自已,不分良莠疯狂上马各地项目,导致风险加速累积最终债务尾大不掉,最终裹挟了上下游企业和各相关利益方等种种复杂局面。

熟悉境内外资本市场的法律专家就此指出,国家金融监管部门对资本市场财务造假等违法违规行为长期以来都秉持“零容忍、强制度、严打击”的坚定态度,同时香港《证券及期货条例》《刑事罪行条例》等法律相关规定,向香港证监会或香港联交所以及市场提供虚假或误导性信息,不仅将构成市场失当行为,甚至有可能构成刑事犯罪。

这位法律专家认为,恒大集团这次披露的2021年业绩公告对提前确认收入所涉及的财务数据进行了非常大额度的调整,从结果上看至少直接承认了恒大集团历史上很可能存在财务错报的情况。由于中国恒大是香港上市公司,且主要经营实体和主营业务都在境内,并在境内发行公开市场债,后续香港、内地的监管部门很有可能因为此次信息披露中的巨额调整对恒大集团和中国恒大启动问询和调查。

篇章3:债务“狂飙”,急速累积风险赌命“三高”

负债是撬动企业规模急速扩大的有力杠杆,用得好能实现规模效益双赢,但用过头了,就会成为企业风险急速累积导致尾大不掉的催化剂。

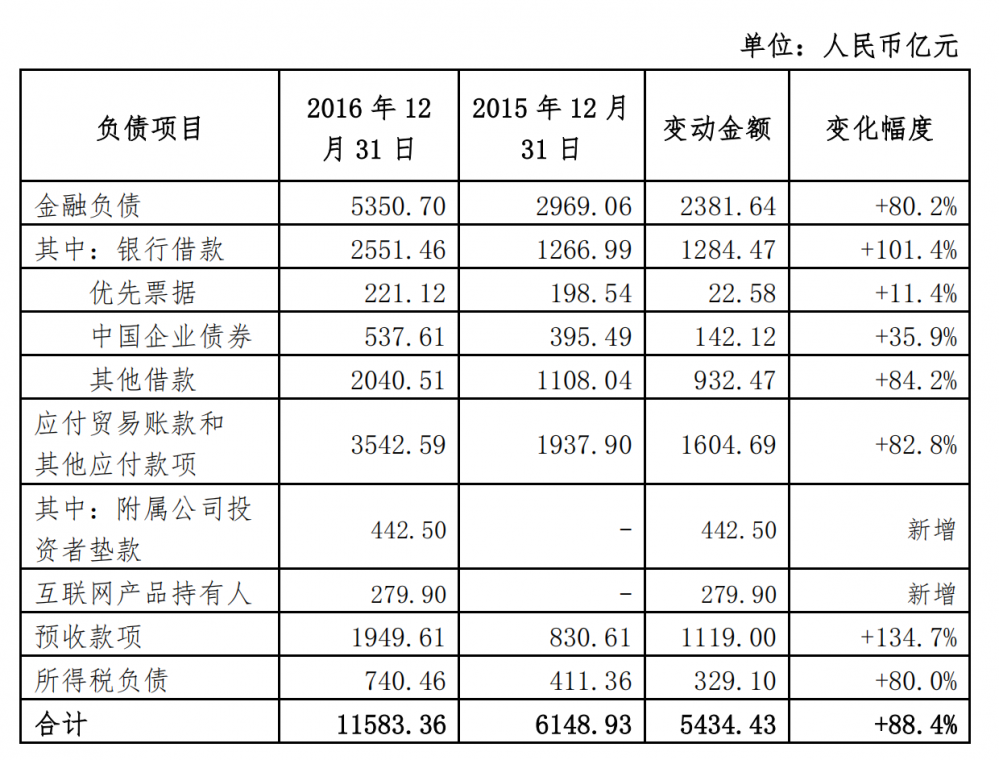

恒大集团自2011年至2015年,集团资产负债率一直保持在75%左右,相对不那么出挑。但自2016年开始押注“高负债、高杠杆、高周转”经营模式后,集团就开始超常规扩张资产负债规模,并将其发挥到“极致”:2016年末,集团负债总额达1.16万亿元,较2015年末增加5434亿元,增幅高达88.4%(详参表2),这种债务累积速度,只能用“狂飙”来形容。

21世纪经济报道记者整理恒大集团历年相关公开数据和报告时发现,为实现2016年年度负债增量,恒大集团彼时主要通过新增融资渠道及增加原有融资渠道规模两个途径。

在新增融资渠道方面,根据2016年年报数据,其新增了三个融资渠道:

一是金融负债中的其他借款新增932亿元,主要为通过与金融机构订立基金安排,由金融机构为恒大集团筹集信托基金并作出注资形成;

二是其他应付款项中来自附属公司投资者垫款(类似于明股实债)新增442亿元,主要是通过地产项目合作的形式收到合作方等各类投资者垫款形成的312亿元,以及收到附有回购义务的股权投资款130亿元(深深房重组相关);

三是恒大财富前身恒大金服于2016年3月上线,来自互联网产品持有人(即理财产品投资人)的款项新增约280亿元。

在增加原有渠道融资规模方面,根据恒大集团2016年年报数据,恒大集团在推动原有融资渠道融资增加方面,主要有两个动作。

一是金融负债中的银行借款余额较2015年末新增近1284亿元,涨幅超101%。这一涨幅主要是由于2016年恒大集团通过与众多银行签署战略合作协议,获取了大量新增授信额度;

二是境内企业债券新增142亿元,恒大集团于1月中旬和7月下旬分别发行100亿元和42亿元的境内私募债券。(负债结构对比数据详见表2)

表2:恒大2015年、2016年负债结构对比数据表

在2015年及随后的几年里,恒大集团较其他头部房企作出了一系列更为激进的经营决策,明显脱离了行业规律,推升其在短时间内“跳升”成为行业龙头,也为后续风险的积累和债务危机的暴发埋下了伏笔。

此外,据行业知情人士透露,恒大集团还长期以超常规的激励机制通过各大区公司大量囤地,进一步盲目扩充资产规模。

21世纪经济报道记者因此查询了2016年相关财务数据和公开信息,发现当年7月恒大集团以211.8亿美元(按当年平均汇率6.64约合人民币1406.6亿元)的营业收入首次跻身世界500强;8月,集团即上调全年销售目标至3000亿元,较原目标增长50%,远超所有A股上市房地产企业;9月,集团即以2805.8亿元的销售额自诩为“全球第一房企”——而在2016年,134家A股上市房地产企业中,全年营业收入突破1500亿元的仅有三家,均未达到2500亿元。

恒大集团2016年全年新增土地储备10238万平方米(规划建筑面积),是2015年新增土地储备的近3倍;实现全年营业收入及毛利分别为2114.4亿元和594.2亿元,同比均上涨58.8%;2016年末资产和负债规模均首破万亿,较2015年末分别同比增长78%和88%,增幅显著高于其他企业,可谓激进得“自立门户、自成一派”。

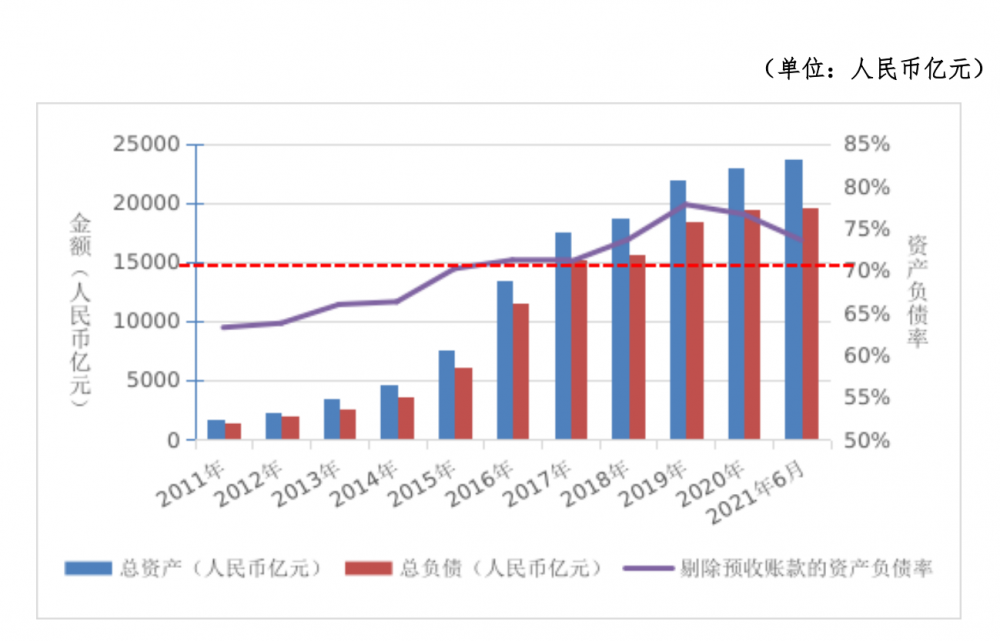

同时,相关数据显示,中国恒大剔除预收账款(合约负债)后的资产负债率在2015年前后就超过了70%,即2021年1月正式颁布的“三条红线”中的主要指标阈值(详参表3)。

表3:中国恒大2011至2021年间资产负债情况

除了在极限“三高”上一条道走到黑,恒大集团盲目的多元化扩张更是在行业中无出其右,导致了巨额亏损和潜在风险,进一步拉大了风险敞口。

2016年6月,恒大地产发布公告更名为“中国恒大集团”,从名称上告别了以地产作为单一业务的时代。同年,集团开始进军金融产业并同步开展“另类融资”,不仅斥资99亿元收购盛京银行17.29%股份,于同年向其在2015年收购的恒大人寿(前身为中新大东方人寿)注资90亿元,还在3月上线互联网金融产品恒大金服(恒大财富前身),为地产业务搭建了“银行+保险+互联网金融”的融资平台。

根据2016年年报,恒大集团宣称已完成地产、金融、文化旅游、健康四大产业的布局。文旅板块简称“恒童系”,主要资产为地产项目和自持性物业。恒大童世界集团有限公司(简称“恒大童世界”)成立于2015年5月。恒大旅游运营管理集团有限公司(简称“恒大旅游”)成立于2018年3月。

其中,恒大童世界主要采取重资产模式,经营范围为游乐园经营等,负责海花岛、童世界主题乐园等文旅项目投资建设,同时进行项目配套住宅、商业地产项目的投资开发;恒大旅游侧重轻资产模式,主要负责海花岛、童世界主题乐园等文旅项目的运营管理。

从2021年8月开始,恒大对恒童系管理结构进行了调整,原恒大童世界管理的健康产业划归产业园集团(汽车板块)管理,童世界、水世界项目划由对应的地产区域公司管理。而恒大健康则于2019年1月以9.3亿美元对价获得国能电动汽车的控股权,并于2020年8月公告正式更名为“恒大汽车(00708.HK)”。

若不考虑出售子公司产生的收益,仅仅根据公开信息,恒大集团2016年房地产开发主业外的其他业务就亏损近26亿元,而2016年至2021年上半年非地产业务累计亏损更高达约301亿元,这些亏损是如何产生的,现在也未可知。

此外,据接近恒大集团的知情人士透露,由于业务快速多元化,集团内部经营、管理、风控水平并未跟上,导致企业管理虚化、失控,各板块、各大区公司之间存在诸多或明或暗违规操作,积少成多,不仅形成并加速了债务危机暴发,也为其后的风险评估和处置工作造成了巨大障碍。

结语:恒大集团的“南柯一梦”?

从平平无奇到负债万亿,从荣登榜首到深陷危机,恒大集团一路走来飞黄腾达不到5年,就急急脱离了行业发展规律,用各种极限操作挑战市场认知。

观感上,这家企业逐渐膨胀异化成一只失控的多头怪物,如同希腊神话中长着一百个头的海德拉,在疯狂举债融资的路上无所不用其极,毫无节制地吞噬着资金、资源,同时也消耗着自己、裹挟着周围。

随着脆弱的杠杆疯狂膨胀的不仅是巨额债务,还有恒大高管们高涨的欲望、脱缰的胆量和巨额的分红,而在支点上承受杠杆之重的却是市场上的业主、商票持有人、上下游供应商、各类投资者等。

6600多亿元“现象级”的金额调整和恒大集团长期以来在经营、风控、管理和财务上的乱象,是否会引发监管部门调查,是否涉嫌违法犯罪尚需时间来进一步厘清和查证,这笔巨额收入调整的公之于众,也许只是恒大集团及其高管们要付出代价的开始。

不管是早前就完成股权转让的盛京银行,还是市场传言已获资金支持的恒大人寿,不少敏锐的市场人士都发现恒大集团的风险已经先行与金融领域隔开,各地的保交楼和资产处置也都步入正轨。

现在悬在恒大集团头上的,是境外债权人的达摩克利斯之剑——根据国家发改委《企业中长期外债审核登记管理办法》、证监会《境内企业境外发行证券和上市管理试行办法》等相关规定,企业借用外债应资信情况良好,而中国恒大境内控股企业恒大地产集团有限公司、恒大集团有限公司涉及大量债务违约、诉讼及被执行案件,应均属于严重失信主体,至少技术上很难符合境外发行融资新规。

这一现实似乎已经戳破了中国恒大试图粉饰经营情况从而达成境外债务重组的虚幻梦境。而如今业绩公告中6600多亿元的巨额调整又进一步挑动了境内外市场和债权人们高度敏感的神经,与集团拉锯已久的境外债权人们是否会在7月24日和7月31日的境外债重组召集聆讯和清盘聆讯之前,动摇原本就不坚定的信心,进而转向支持清盘尚未可知,但至少从现状来看,对于风雨飘摇中的恒大而言第一块多米诺骨牌的倒下也许只需一纸清盘令,恐怕谁都不会认为存在“大而不能倒”一说。

就在不久前,住建部公开发声,不仅要加快推进“保交楼、保民生、保稳定”重大决策部署,更要改变“高杠杆、高负债、高周转”模式,推动房地产业向新发展模式平稳过渡。

作为国民经济支柱产业的房地产行业正在稳步换挡调速,而作为曾经迷信甚至激进到脱离“三高”极限的恒大集团在此时发布足以震惊市场的年报,似乎并非是回应时代变迁的巨响的整改和奋进,而是如梦方醒般想要揭示沉疴却又积重难返,对过去海市蜃楼般层层叠叠的负债与虚华进行不那么真心诚意地揭示,但为时已晚,这几份业绩公告中刺眼的数字,冥冥之中似是对其命运有什么暗示。