记者|梁怡、沈溦

8月的一个平常下午,郑州凯旋广场中南钻石体验店里,一名顾客询问着一款钻戒价格,但并未购买。随后的半个小时,这家售卖培育钻石饰品的店客流量为1。

中南钻石是中兵红箭(000519.SZ)旗下超硬材料业务子公司,近年来加码消费端培育钻石的生产,并进军消费品领域。上述门店即是中南钻石的第一家直营店。

实体店的门可罗雀并未挡住培育钻石在资本市场上的火热。

过去的4个月里,东方财富培育钻石行情指数最高涨幅近九成。中兵红箭、力量钻石(301071.SZ)、四方达(300179.SZ)等公司的股价也创出历史新高。

同期,持有培育钻石概念股的机构快速增加。基金二季度持股公告统计显示,有8只培育钻石概念股被不同基金纳入前十大重仓股名单。更具体地看,120只基金持有力量钻石,424只基金持有中兵红箭,33只基金持有黄河旋风(600172.SH),43家基金持有四方达,74家基金持有国机精工(002046.SZ),10只基金持有沃尔德(688028.SH)……

市场因何追捧培育钻石概念?No Agency时尚行业独立分析师唐小唐对界面新闻表示,近年来伴随着低碳环保等概念的兴起,全球范围内掀起了培育钻石消费风潮,“一方面是观念上对年轻人的新消费概念形成,另一方面则是技术上培育钻石从质量和成本管控都有了较大突破。”我国培育钻石消费市场渗透率极低,发展预期较乐观。此外,除了首饰消费用途,市场普遍认为培育钻石有望切入新一代半导体材料领域。

从今年中报看,多家培育钻石企业上半年业绩增幅超过100%,完美符合“乐观预期”。不过,培育钻石概念股近期出现了一波剧烈的回调。

从被追捧到受冷遇,培育钻石这一热门概念之下,不仅有可期的未来,还有更多隐忧。

概念股暴涨

去年9月24日,力量钻石在深交所创业板上市,首日涨幅1112.42%。随后不久,东方财富培育钻石概念股行情指数上线。

东方财富数据显示,培育钻石板块相关概念股共12家,其中9家为生产端企业,另外3家曼卡龙(300945.SZ)、潮宏基(002345.SZ)、豫园股份(600655.SH)为销售端企业。主要生产企业包括中兵红箭、力量钻石、黄河旋风、国机精工、惠丰钻石(839725)等均地处河南。河南是全球珠宝级培育钻石的主要产地。浙商证券研报指出,中兵红箭、黄河旋风、力量钻石、豫金刚石四家供应我国80%培育钻石原石,前三家供应超75%份额。

培育钻石指数从去年10月15日推出到今年9月7日,累计涨幅25.24%。其中今年4月26日至8月18日走出了一波凌厉涨势,区间涨幅近90%。目前板块12家上市公司总市值达2478亿元。

个股表现上,4月25日以来头部企业最高涨幅基本实现翻倍。其中,沃尔德区间最高涨幅达131%,国机精工达113%,力量钻石达112%,中兵红箭达111%,黄河旋风超55%,四方达超98%。另外,晶盛机电(300316.SZ)4月25日以来最高涨幅92%,但从整体业务看,公司身背光伏设备,半导体碳化硅等多个热门概念,股价涨幅与培育钻石产业热度关联性较小。

从龙虎榜来看,近期板块大涨期间,黄河旋风和中兵红箭因日涨幅偏离值达7%上榜,买卖席位方面,5月5日黄河旋风上榜机构席位买卖操作频繁,7月1日中兵红箭榜单上机构与量化基金均登上买卖前五席位。

主营家居的亚振家居(603389.SH)因参股培育钻石企业,明显遭资金热炒。8月15日至8月31日,该股从5.18元飙涨至8.18元又跌回5.83元,曾收获三连板并6次登上龙虎榜单,多家量化基金、苏南帮、成泉系等一线游资,散户大本营拉萨团结湖和东环路营业部等接连短线进出。

惠丰钻石也多次上榜。这家公司7月18日登陆北交所后股价从发行价28.18元/股最高一度涨至59.60元/股,近期以来6次登上龙虎榜。从买卖席位看,“拉萨天团”跟风买卖较多,包括赵老哥、苏南帮、广东帮这样的游资偶有上榜。

相比培育钻石生产龙头的业绩股价高调齐飞,三家消费端企业有些“低调”。

2021年8月,豫园股份推出培育钻石品牌LUSANT露璨。2022年曼卡龙成立培育钻石子品牌慕璨OWN SHINE。潮宏基旗下子品牌VENTI也于2022年推出培育钻石产品,并在近期与力量钻石达成战略合作,拟创建并运营培育钻石饰品品牌。

界面新闻记者联系上述几家布局培育钻石品牌企业询问相关品牌发展情况,均遭婉拒。一名珠宝行业人士对记者表示,目前各家珠宝公司培育钻石项目仍在试水阶段,市场空间,消费者接受度需要一定过程,预测短期内暂时难以对公司整体业绩产生大的影响。

股价方面,培育钻石热炒似乎对消费类企业影响并不明显,豫园股份和曼卡龙今年股价均处于下行趋势。

火热逻辑在哪?

事实上,谈及培育钻石,首先需要了解下金刚石。金刚石作为天然存在的硬度最大物质,可分为天然金刚石和人造金刚石。培育钻石即为人造金刚石单晶中质优粒大可以用于制作首饰的宝石级人造金刚石单晶。不同于锆石、莫桑石等钻石替代品,培育钻石在光学、物理、化学等方面与天然钻石具有相同性质,且4C认证标准一致。

多方分析认为,培育钻石概念受资本热捧的原因之一在于我国培育钻石消费市场渗透率极低,发展预期较乐观。

万联证券指出,我国培育钻渗透率2021年仅6.7%,预计到2025年全球培育钻石终端销售额为149亿美元,2022-2025年CAGR 为19.88%;中国培育钻石首饰消费额为15亿美元,2022-2025年CAGR为26.91%。

相比天然钻石,性价比是培育钻石最大优势。

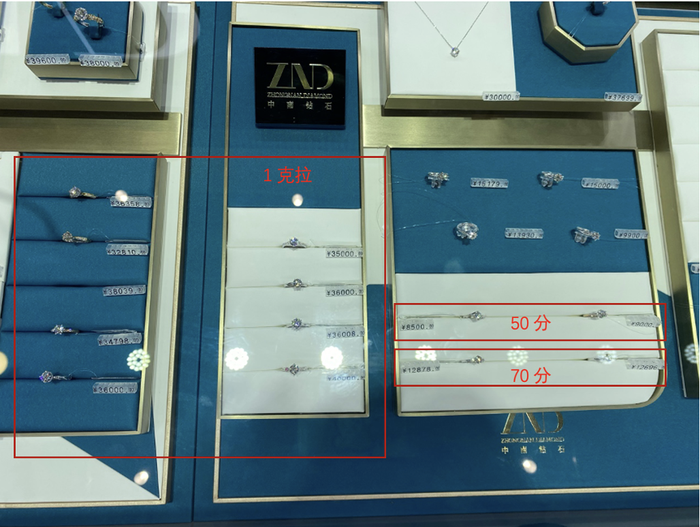

据郑州中南钻石体验店的销售人员介绍,该店销售的产品多以钻戒、项链为主,颜色主要是DE色,净度以VVS、VS为主,相比天然钻石,培育钻石的净度更高、颜色更亮,但价格却便宜不少,例如店里销售的1克拉钻戒,价格普遍在3万元以上,是天然钻石价格的1/3,甚至1/5。

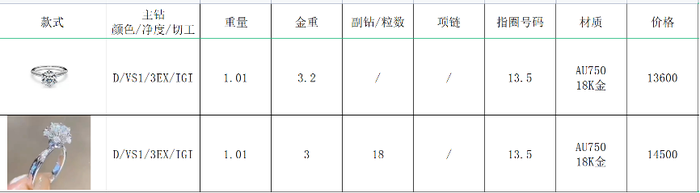

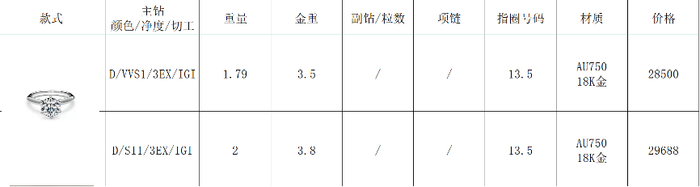

黄河旋风培育钻石销售业务的一位人士告诉界面新闻,目前公司的钻戒、项链等主要通过内部销售给消费者,定制工期在7-10个工作日,由工厂直接发货。其中D色、净度VS1、1克拉的钻戒价格在1.3万元-1.5万元左右,3万元则可以买到VVS净度、1.79克拉或者SI净度、2克拉的钻戒。

界面新闻记者也线下走访了周大福、周六福、潮宏基等多家珠宝品牌的门店,虽然不同款式可能存在差异,但d-f色、vs净度、1克拉的钻戒大致都在10万元左右。

尽管培育钻石售价远低于天然钻石,但仍然非常“赚钱”。

相关上市公司中,仅有力量钻石单独披露了培育钻石的财务数据。2021年,公司的培育钻石营收为1.97亿元,同比增长428.11%,毛利率高达81.38%;2022年上半年营收为2.22亿元,同比增长149.49%,毛利率进一步提升达到83.44%。

一名不愿具名的业内人士向界面新闻记者透露,他了解到的几家头部公司培育钻石业务毛利率都可以达到60%、70%。

为何如此暴利?从产业链角度看,培育钻石可以分为上游原石制造、中游加工打磨、下游终端零售。具体到利润分配上,上游培育钻石原石制造毛利率60%至80%,中游打磨加工10%至15%,下游零售60%至70%,呈现“微笑曲线”两头高中间低的情况。

除了首饰消费用途,培育钻石有望切入新一代半导体材料领域。这也是其受到资本热捧的另一个重要原因。

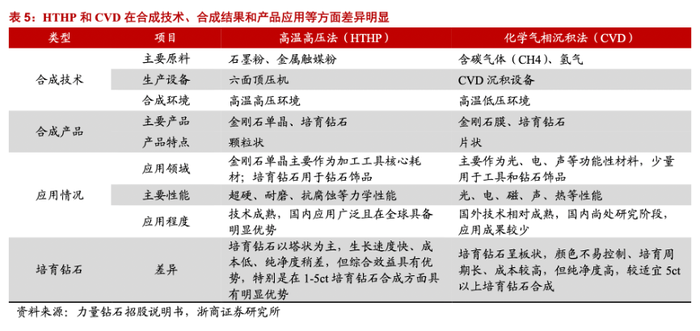

培育钻石有高温高压法(HTHP法)和化学气相沉积法(CVD法)两种生产技术。两种技术的差异主要表现在生长速度、净度、颜色工艺以及钻石颗粒上。浙商证券研报称,高温高压法主要以中小颗粒钻石为主,生长速度快,综合生产效益更高,但该法需要添加金属触媒,净度上有所欠缺;而CVD目前钻石生长速度慢、培育周期长,同时在颜色上,尤其是做到G色及以上(肉眼默认看到的白色)也是一大难点,但具备大颗粒优势,净度更高、更可控。

目前,高温高压法比较成熟,CVD法处于技术研发、未大规模产业化阶段。我国90%以上的培育钻石工艺主要为高温高压。

CVD法工业金刚石可用于高精尖的功能性材料。目前世界各国正加紧研发半导体金刚石,日本已成功研发出超纯2英寸金刚石晶圆,其储存能力相当于10亿张蓝光光盘。

中山大学钻石博士、河南国钻新材料科技有限公司董事长苑执中告诉界面新闻记者,“CVD钻石可以用在半导体芯片、电子器件散热,例如金刚石晶圆拼接方式制作CVD大面积单晶晶圆,作为LED、半导体芯片衬底,可完全解决散热问题”,他还认为,“CVD技术钻石消费首饰只是阶段性应用领域,未来在工业半导体才是最大应用的地方,需求量将为首饰钻石十、百倍的份额。”

加速扩产背后

A股的培育钻石公司都想抓住时下的好机会。

根据浙商证券预测,2022年-2025年全球培育钻石原石需求从143亿元增至313亿元,复合增速35%,2025年市场仍是供不应求。2021年至2022年,培育钻石进出口渗透率均翻倍增长,接近10%拐点,有望复制新能源车高成长性。

在此背景下,多家上市公司加大扩产。

9月5日,力量钻石公告称,完成定增募资超39亿元。募投项目达产后,公司培育钻石年产能将增加277.20万克拉至341.32万克拉,为现有产能的5.32倍;金刚石单晶年产能新增15.07亿克拉至24.93亿克拉,为现有产能的2.53倍。

同样宣布定增扩产的还有黄河旋风。这家公司计划募集资金10.50亿元,其中8亿元用于培育钻石产业化项目建设。

中兵红箭此前在投资者关系说明会上表示,公司投资2亿元的培育钻石一期12万克拉生产线项目竣工投产;子公司中南钻石正在进行宝石级培育金刚石生产线建设项目二期工程建设。

此外,四方达控股子公司天璇半导体正进行首期10万克拉培育钻石产线建设,计划投放100台MPCVD及配套设备。另外,二期10万克拉培育钻石产线建设已启动。

多家厂商加速扩产,未来是否会有产能过剩的风险?多名业内人士、行业专家对此持有乐观态度,相比天然钻石,培育钻石更具普惠性、生态环境保护的一面,而当前我国消费渗透率非常低,长期来看增长空间潜力很大。

扩产同时,多家厂商延伸产业链,提高C端零售消费的动作也不少。

中南钻石前述门店销售人员对记者透露,中南钻石第二家位于河南南阳的门店正在装修中。谈及未来是否会在国内其他省市开店,该人士称尚不清楚,具体要看公司规划。

上述黄河旋风培育钻石销售部门人士则表示,目前公司培育钻石销售业务仍在试运营,主要是内部销售为主,接下来公司的品牌店面和子公司正在筹备当中。

沃尔德更是早在2019年就由全资子公司上海沃尔德注册了高端珠宝品牌ANNDIA,2021年开设线下体验店ANNDIA,并将产品全部上线天猫商城进行培育钻石的销售,实现线上线下全渠道的覆盖,其中大克拉的钻石由公司自产为主,小分数的钻石以外购为主。

力量钻石除了计划与潮宏基共同投资创建并运营培育钻石饰品品牌外,还将在美国纽约设立境外全资孙公司,主要开展培育钻石销售、饰品销售、客户服务等业务。

培育钻石生产商在C端零售频频布局,但能否真正打开局面还是未知。在高成长性高利润空间的诱惑下,C端零售包括天然钻石开采商、传统钻石珠宝商、新兴培育钻石零售品牌等强势对手,生产商们如何在巨头林立的市场竞争中站稳脚跟?产品好不好卖?都需要时间验证。

“培育钻石品牌整体处于上行阶段,购买者以年轻人居多,但对于大部分的自主品牌来说,线上销售仍是主要渠道。”一名自主培育钻石品牌创业者对记界面新闻者表示,成本降低除了让培育钻石具备了高性价比,也让一众新生品牌有了可观的利润,但国内整体消费群体规模的扩大仍需要更多参与者。

艾媒咨询CEO张毅表示,上游厂商还是做好培育钻石的研发和生产,因为C端的销售对于营销能力、渠道建设要求很高,而上游企业一般不具备这样的能力。当然,如果布局C端也会有明显优势,能够将生产端的产能和销售端的市场结合,加大产品适配性。因此,总体还是建议企业根据自身的实际条件进行判断。

价格隐忧与估值风险

光鲜之下,培育钻石的发展仍存隐忧。

目前,培育钻石的报价仍然参考Rapaport国际钻石报价单。界面新闻记者从一位行业人士处了解到,受行业供过于求、技术发展、人为干涉(例如终端向上游压价)以及恶性竞争等原因,近几年培育钻石批发价大幅下降,中上品质经加工打磨的裸钻在500-600美元/克拉,而3、4年前约为1500-2500美元/克拉,未来预计还会降到300美元左右/克拉。

更值得关注的是,前述人士还透露,今年以来上游厂商将原石毛胚混包(高温高压法不区分规格、品质)给中游大型批发商的价格降幅也十分明显,包销价格从二季度4月份的80美元左右/克拉降至三季度的40美元左右/克拉,预计四季度还会降到20~30美元/克拉。由此,上游厂商的毛利率或将受到冲击。

还有观点认为,未来CVD技术愈发成熟,将会全面挤压高温高压法的市场份额,价格还会进一步下滑。对此,苑执中表示,目前国内培育钻石并没有单独区分两种技术的销售价格,但日后CVD量产后,整体价格肯定会下滑。从经济效益来讲,高温高压只能培育CVD不适合生长的规格。

此外,培养国内消费者对培育钻石的消费观念也很难一蹴而就。

界面新闻记者在走访时发现,几家头部公司所在城市的当地人,他们也只是听说、了解金刚石在工业领域的用途,而用于珠宝首饰等消费领域鲜有人知。在长葛市人民路200号附近,记者和旋风锯片批发部的老板谈及黄河旋风涉及培育钻石业务,老板并不知情,但其认为与工业金刚石制品的技术工艺类似。

多名消费者则表示,“虽然知道培育钻石和天然钻石是一样的,但是天然的更珍贵、稀缺”、“以后结婚的话肯定要买天然的,如果只是带着玩,可能会考虑培育的”、“肯定买天然的,毕竟保值”。

在一名国内培育钻石自有品牌创业者看来,从品质上说,培育钻石一样具备鉴定书,价格相比天然钻石具有极大优势,但消费习惯的培养,消费人群观念的转变都需要更多集群效应。

在培育钻石概念股中期业绩报喜后,这些问题更值得关注。

市场方面,培育钻石板块指数从8月18日的高点回落到9月8日收盘的1281.02点,累计下跌幅度超13%。

力量钻石目前动态市盈率超50倍,市净率21.24倍。公司市净率一度高达26倍,几乎可以跻身A股估值水平最高50只个股。同期,培育钻石指数板块市净率仅为6倍左右。

另外,目前沃尔德和黄河旋风动态市盈率均超100倍,分别为104.34和102.26,板块排名前二。四方达、中兵红箭、惠丰钻石、曼卡龙、潮宏基、豫园股份、国机精工动态市盈率分别为43.04、31.48、27.77、43.76、14.73、19.86、28.35。亚振家具因上半年亏损,市盈率为负。

整体看,培育钻石制造商动态市盈率在30倍左右起步,最高超100倍;销售商则处于14到44倍之间。

民生商社刘文正团队认为,随着培育钻石相关公司新建产能逐步落地,终端品牌加速布局,供需双向驱动下,公司的营收与利润有望展现更大弹性。

相关概念股还能继续表现么?