21世纪经济报道记者 董鹏 成都报道

毛利率低于行业均值,无前驱体工厂,原材料管控能力较差,就是这么一家正极材料企业却成为了今年表现最突出的新股。

8月9日,盟固利上市首日,股价大涨。至午后14时,公司涨幅进一步扩大,盘中涨幅一度超过450%。这一涨幅,创下了2022年以来沪深A股上市首日涨幅的新纪录。

Wind数据显示,盟固利上市之前,近两年首日涨幅靠前的新股全部为创业板公司,排名前三甲的公司依次为快可电子(267%)、慧博云通(255%)、纽泰格(222%)。

而随着今日盟固利涨幅的不断扩大,上市公司原有筹码也得到了充分交换,至当日午后,该公司换手率便已经逼近75%。

二级市场表现突出,但是与同行业相比,盟固利的竞争力却不够突出。

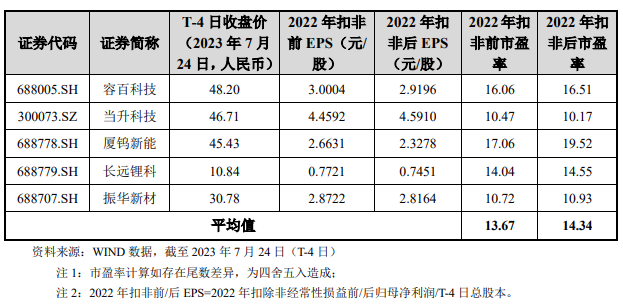

盟固利上市前,华金证券曾经选取容百科技、当升科技等同业公司进行对比,“2022年可比公司的平均收入规模为224.10亿元,可比PE-TTM(算数平均)为16.36X,销售毛利率为12.63%;相较而言,公司营收规模及毛利率水平均低于可比公司平均值。”

然而,盟固利所确定的发行价仍然处于较高水平。

根据上市公告书,截至今年7月24日,容百科技等5家同业公司2022年扣非前市盈率为13.67倍。

而盟固利上市发行价格为5.32元/股,所对应的2022年扣除非经常性损益前后孰低的摊薄后市盈率为29.02倍,高于同行业可比公司静态市盈率超出幅度为 102.37%。

“存在未来发行人股价下跌给投资者带来损失的风险。发行人和保荐人(主承销商)提请投资者关注投资风险,审慎研判发行定价的合理性,理性做出投资决策。”上市公告书指出。

换言之,盟固利5.42元的发行价,本身已经处于较高水平。

而随着今天上市后的进一步上涨,午后股价更是一度涨至36元,估值超过百倍,与以上同行业可比公司的差距越拉越大。

相关数据显示,2022年盟固利每股收益为0.23元,按照36元的股价计算,公司估值达到156倍,超过以上可比公司估值平均数的10倍。

此外,从上半年经营业绩来看,公司净利润、每股收益反而较2022年同期有所下滑,估值风险可见一斑。

而截至发稿前,盟固利盘中更是创下了202元的高价。