8月30日(周一),本地生活服务巨头美团公布2021年第二季度及上半年财报。公司二季度业绩超预期,但同时提示“本公司可能会被要求改变其商业惯例及╱或被处以高额罚款。”

主要业绩

第二季度

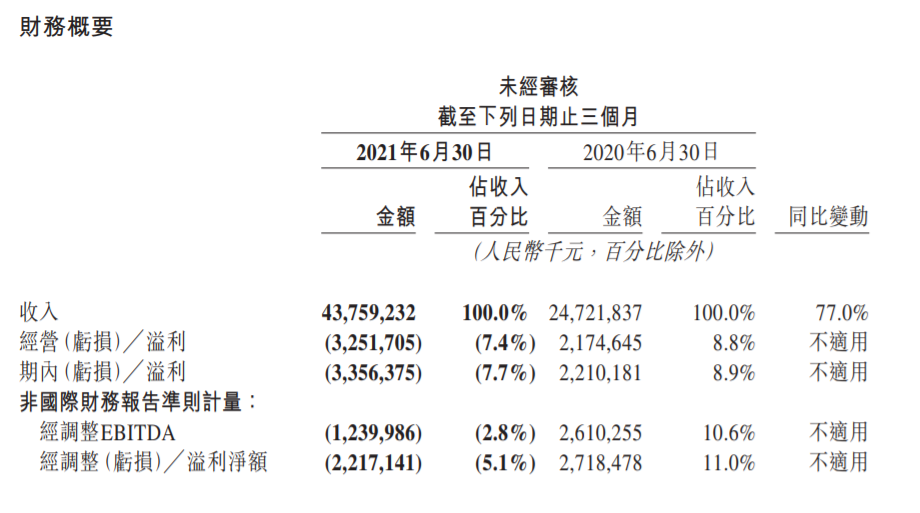

- 二季度营收437.6亿元,同比增长77%,市场预估423.6亿元。

- 二季度净亏损33.6亿元,市场预估亏损52.5亿元,去年同期净利润22.1亿元。

- 二季度每股亏损0.56元,去年同期盈利0.37元。

上半年

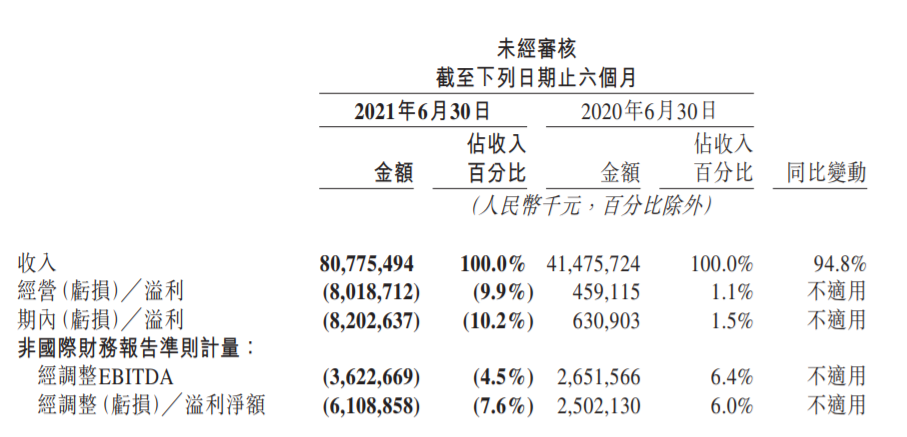

- 上半年营收807.75亿元,前值:414.76亿元,同比增长94.8%。

- 上半年净利润-82.03亿元,前值:6.31亿元。

- 上半年每股亏损1.38元,去年同期盈利0.11元。

美团CEO王兴表示:

本季度美团各项业务继续保持稳健增长,得益于中国经济持续稳定恢复,也源于我们将数字化与实体经济、服务经济深度融合。

最近,国家相关部门出台了系列政策和意见,这也给了美团更明确的方向,我们坚决落实,积极履行社会责任,继续用科技的力量,助力经济高质量发展,提供高品质生活服务,帮大家吃得更好,生活更好。

业务分类

- 第二季度的经营活动所得现金流入净额由2020年同期的人民币56亿元减少至人民币29亿元。截至2021年6月30日,现金及现金等价物及短期理财投资的结余分别为人民币714亿元及人民币511亿元,而截至2021年3月31日的相关结余则分别为人民币178亿元及人民币353亿元。

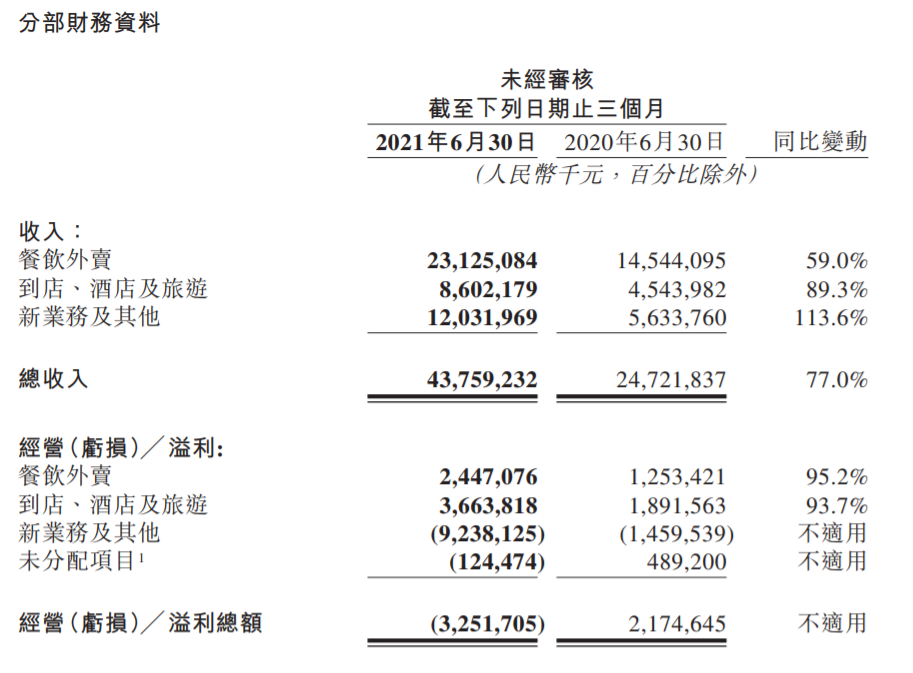

- 第二季度,餐饮外卖业务交易金额同比增长59.5%至人民币1,736亿元。餐饮外卖日均交易笔数同比增长58.9%至38.9百万笔。收入同比增长59.0%至人民币231亿元。经营溢利于2021年第二季度增加95.2%至人民币24亿元,而经营利润率则由8.6%进一步改善至10.6%。

- 第二季度,到店、酒店及旅游分部继续稳定增长,收入同比增加89.3%至人民币86亿元。经营溢利由2020年同期的人民币19亿元增加93.7%至2021年第二季度的人民币37亿元,而经营利润率则由41.6%增加至42.6%。

- 第二季度,新业务及其他分部的收入同比增长113.6%至人民币120亿元,主要受零售业务、B2B餐饮供应链服务及共享骑行服务增长的推动。2021年第二季度,该分部的经营亏损同比及环比增长至人民币92亿元,而经营亏损率则继续改善4.8个百分点至负76.8%。

交易用户数创历史新高 平台活跃度上升

财报显示,本季度美团年度交易用户数和活跃商家数分别为6.3亿和770万,均创历史新高。

用户年均交易笔数达32.8笔,同比增长27.8%。主体业务方面,餐饮外卖和到店酒旅业务均实现稳健增长,收入分别增至231亿元和86亿元。

同时,2021年上半年,美团继续发挥“就业蓄水池”作用,日均活跃骑手超过100万人,二季度骑手成本支出155亿元,同比增长53%。

调研数据还显示,6成全职骑手月收入高于5000元。

美团CFO陈少晖表示:

美团将继续为广大骑手群体提供确定的权益及就业保障,率先响应国家号召,解决他们的后顾之忧。在以科技创新继续助力实体经济的过程中,我们也会继续关注商家等其他平台参与方共同的利益和长远发展,以长期回报为导向,不断优化经营效率,以创造更大的社会价值为企业首要目标。

业绩分析及前景预期

美团表示:由于我们继续投资于能够为本公司带来长期价值并为消费者和商家提供更好产品和服务的领域,新业务及其他分部的经营亏损随之扩大。

2021年4月,中华人民共和国国家市场监督管理总局(国家市场监督管理总局)根据《中华人民共和国反垄断法》对本公司展开相关调查。截至本报告日期,相关调查仍在进行,本公司积极配合国家市场监督管理总局的调查。本公司于现阶段无法预测相关调查的情况或结果,本公司可能会被要求改变其商业惯例及╱或被处以高额罚款。

美团过往季度财报公布后股价变动情况及原因

原文地址:点击此处查看原文