21世纪经济报道记者杨志锦 上海报道 “城投新债抢配已经达到近乎狂热的地步。”北京某大型公募基金债券基金经理表示。

5月25日,江苏大丰海港控股集团有限公司成功发行“22大丰海港CP002”,发行金额为5亿元,有效申购金额为298.50亿元,认购倍数高达59.7倍,十分火爆。而今年3月大丰海港发行的同期限“22大丰海港CP001”,认购倍数仅为1倍。

这是近期市场“抢债”行为的“冰山一角”。除认购倍数频创新高外,信用债市场“抢券”行为还有以下特征:一级市场发行利率持续下行,二级市场信用利差不断压缩,其中城投债尤其受追捧。

21世纪经济报道记者采访了解到,其原因在于:一是市场资金利率保持低位,二是信用债供不应求。供给方面,信用债发行有所减少;而需求方面,机构负债端仍在扩容。站在当前的节点,市场也高度关注后续行情。

认购倍数频创新高

记者从市场交易人士处了解到,除了大丰海港,5月27日晚,江苏泰州下辖县级市兴化市发行人兴化市城市建设投资有限公司所发的“22兴化城投SCP003”全场认购倍数也达到了60倍。

“罕见的高倍数指向的不仅是巨大的资金体量,还有部分投资者对后市的乐观情绪。毕竟这么低的票面利率去拿债,一旦市场波动,马上会出现买进来就亏的情况。”前述北京大型公募基金债券基金经理表示。

认购倍数一定程度上可以反映出当前信用市场行情。信用债的发行虽然不是招投标的形式,但在薄记建档的过程中,也会形成认购倍数,可以一定程度上衡量投资者配置信用债的意愿:认购倍数越高,显示意愿越强。

记者根据Wind数据梳理发现,2022年二季度以来,认购倍数3倍及5倍以上占比的信用债明显增多,显示信用债供不应求,其中城投债更是受追捧。

数据显示,今年1-5月认购倍数高于5倍的信用债只数分别为6只、6只、7只、4只、10只。5月以来认购倍数最高的10只信用债有9只是城投债,其中“22兴化城投SCP003”、“22大丰海港CP001”、“22牛首山SCP001”、“22镇江交通MTN003”、“22赣州城投MTN002”认购倍数超过20倍,这在过往十分罕见。

“最近城投债的火爆行情,让人叹为观止。以前想买的现在买不起,以前不想买的,现在也买不起了。”沪上某大型券商交易员表示,“除了那些过于网红的区域之外,大部分区域城投债券利差都在压缩。”

高认购倍数外,信用债一级市场发行利率也持续下行。以3年期中票为例,5月AAA、AA+、AA发行人的加权平均发行利率分别为2.89%、3.39%、3.93%,环比上月分别下降27BP、44BP、77BP,较2021年12月分别下降了43BP、60BP、102BP,低评级的中票融资成本下降最多。

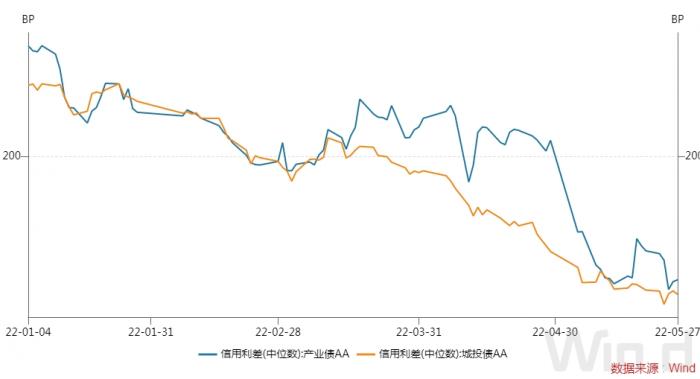

此外,各类信用债二级市场的收益率和利差也较年初震荡下行。其中低等级信用债利差压缩更为明显,说明市场机构在下沉。对比城投债和产业债信用利差来看,AA城投-产业利差进一步收窄,说明城投债、产业债市场情绪均有所缓和。

“抢债”还会持续吗?

“抢债”行情有其特殊的背景,一方面是市场资金持续保持低位且较为稳定。2022年1月政策利率降息兑现,4月在流动性本就合理充裕的情况下,央行降准落地及结存利润上缴加快,市场流动性较为充裕,有市场人士将其称为“堰塞湖”。

5月10日,中国人民银行国库局局长董化杰在留抵退税新闻发布会上表示,2022年以来央行已累计上缴结存利润8000亿元,相当于降准0.4个百分点,与其他货币政策操作相互配合,保持流动性合理充裕。2022年央行全年上缴利润将超1.1万亿元,资金将通过财政支出下沉基层、直达市场主体,预计将拉动广义货币(M2)增速约0.5个百分点。

Wind数据显示,4月以来DR001均值为1.42%,最低下探至1.26%;DR007均值为1.72%,低于7天逆回购政策利率38BP,显示资金面较为宽松。

“资金要么投向实体经济,要么投金融市场。最近实体经济有效需求不足,资金堆积在金融市场。金融市场里权益、固收是量大重要投向,而今年权益市场很差,投入债市的资金增加。”前述北京大型公募基金债券基金经理表示。

另一方面则是供需失衡。从需求端看,2022年以来机构负债端仍在扩容。兴业证券固收团队的研报称,受股市波动影响,市场风险偏好下降,部分资金可能从股市流入债市,近期场内货基规模明显增长,1-4月新发行偏债型基金规模也明显高于偏股型基金;2022年1-4月新增理财产品数量明显高于2021年同期。

招商证券固定收益首席分析师尹睿哲表示,近期配置需求猝不及防扩容,一是理财子公司拿量的“主线”还在推进,不仅局限新增资金,去年通过权益做收益增强的产品,二季度亦朝着票息资产切换;二是信用债提供的稳定回报超过利率债、转债和权益类资产,吸引配置资金进场。

从供给端看,今年信用债的发行和净融资规模有所下降。Wind数据显示,今年1-5月信用债发行规模为5万亿,相比去年同期下降2%。其中,城投债发行规模为2.1万亿,同比下降7%,净融资额同比减少1813亿元。值得注意的是,5月降幅尤为明显。

天风证券首席固收分析师孙彬彬表示,在严控隐性债务的背景下,城投融资扩容有限,城投资质分化也更加明显。地产信用事件频发,融资环境仍未改善,地产债选择也有限。整体来看,2022年以来,信用债市场供给偏弱。

当然,市场更关注下一步的市场行情演绎。孙彬彬表示,在违约潮、地产“两集中”和城投隐债监管约束下,机构可投范围较2016大为压缩。只要资金面继续又低又稳,信用债的票息优势仍然突出,可适度下沉。

前述沪上某大型券商交易员表示,在稳增长压力较大情况下,资金宽松仍会持续一段时间,信用债的配置需求或仍将维持高位。信用债中,城投债当前仍是相对安全的资产类别,资金端配置需求大,城投债的抢配潮短期或仍将延续。

尹睿哲则提醒,近期抢筹的幅度和力度已经演绎到相对极致的位置。5月下旬以来,城投债、产业债成交收益高于估值收益的比例有抬升,不少投资者开始寻求落袋为安,或者适当调整持仓。

“6月需多一份警惕。除了疫情扰动消退及6月地方债供给压力加大之外,还有两点需关注,一来负债结构短期化会使得止盈行为前置,二来信用债潜在供给压力不容小觑。”尹睿哲表示。

(统筹:马春园)