记者 | 吕文琦

近期,越来越多消费者关注到隔离险这一新险种。界面新闻发现,该类产品在三月份曾经历一波下架潮,近日,又有一批新的隔离险开始低调上架。

三月底,众惠相互的新产品“新冠保”在京东金融平台上线。

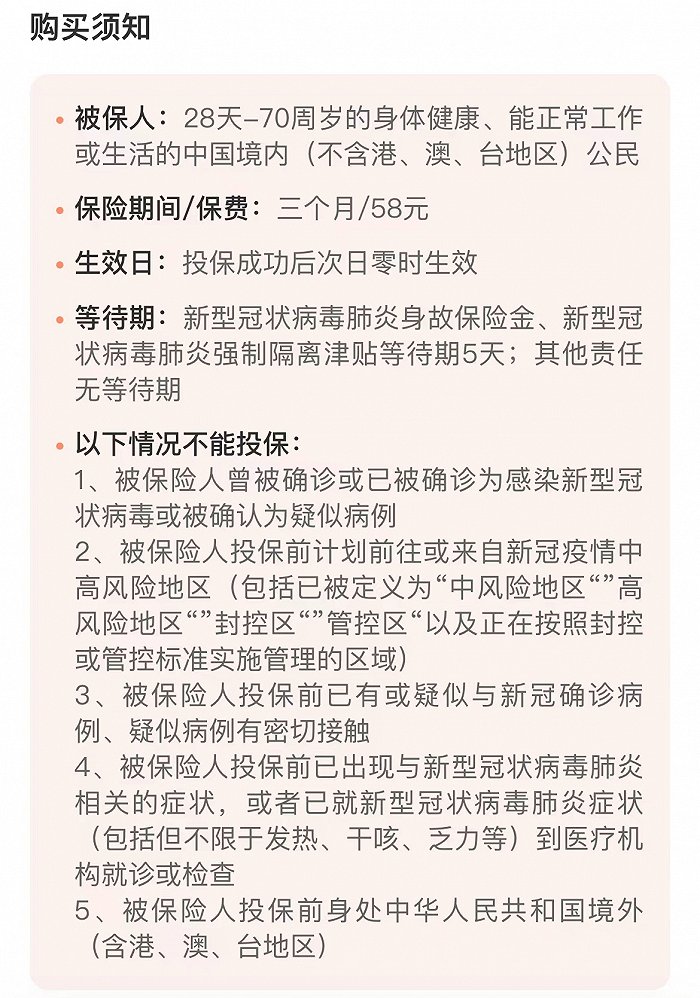

与此前多数隔离险实际为意外险与隔离责任混合不同,新冠保完全聚焦于新冠疫情,保险责任涵盖感染新冠肺炎身故、新冠疫苗接种意外身故及伤残,以及强制集中隔离津贴,取消了之前的新冠肺炎确诊保险金和意外伤害保障。

在保障期间方面,原有产品保障期间为1年,隔离津贴累计最多赔付60天,在售产品保障期间为3个月,隔离津贴缩短到14天。在等待期方面,原有产品等待期为3天,在售产品等待期为5天。

对于再次上线产品的赔付风险,众惠相互向界面新闻表示,产品升级是经过精算测算评估的,会有严格的风控措施。

此前,界面新闻曾报道,热销一时的众惠相互惠无忧意外险于3月17日下架,对于下架原因,众惠相互表示主要是受疫情影响,从消费者权益保护角度出发进行考虑,之后可能会有新产品上架。

在支付宝平台上,众安保险也将此前的爱无忧意外险替换为新冠隔离保,与新冠保相同,新产品缩短了保障期,延长了等待期,以规避逆向选择风险。不过众安新冠隔离保仅对集中隔离提供隔离津贴,居家隔离不在保险责任内。在微保平台上,仍在售卖的隔离险是平安特定传染病保险,针对集中隔离提供200元/日的津贴。

去年以来,不少保险销售渠道推广隔离险可以“躺着赚钱”的功能,在销售过程中着重强调隔离津贴的金额,而对隔离责任的触发条件,如集中隔离、因密接或途径中高风险地区导致的隔离未向消费者阐明,导致有大量消费者抱怨自己明明被隔离却被拒赔。(详见报道《隔离一日赔付200元?多位隔离险投保人理赔遭拒,次密接、东三省、全域管控均不在赔付范围》

升级后的新冠保为降低理赔中潜在的纠纷风险,在销售页面上特别将不可投保人群、不可赔付条件放在显眼位置,例如“封控区”“管控区”以及正在按照封控或管控标准实施管理的区域均不可投保。

在隔离险出现下架潮时,北京联合大学保险系讲师杨泽云曾对界面新闻分析指,疫情卷土重来,推高了赔付率,保险公司为了控制风险不得不将这类产品下架。此外,监管也曾点名隔离险销售误导及条款不明确,对产品开发设计不合理、销售误导、无故拒赔等行为,依法依规追究保险公司责任。

有保险产品经理向界面新闻表示,隔离险作为创新品种,在前期设计时缺乏大量数据支撑定价,但随着理赔的大量出现,险企可以不断优化精算假设。并且隔离险在当下是个很好的获客营销切入口,“保险公司,尤其规模小型的保险公司获客压力很大,不赚钱都要拉新的。”

为保护消费者权益,避免出现误导销售,上海银保监局也于近日发布消费提示,提醒消费者在购买隔离险之前先了解“二保”,即“不保什么”和“保什么”,购买后留好相关隔离证明。

上海银保监局指出,隔离险只要“一杯奶茶”的价格,可获得每天几百元的隔离津贴。消费者有很强冲动来购买隔离险,但很容易忽略“不保什么”的责任免除条款。

同时,在投保隔离险时,消费者所理解的“隔离”并不一定是保险条款中所界定的“隔离”。因此,上海银保监局建议消费者仔细阅读保险条款,明确保障责任和范围,认真判断是否符合个人实际需求,谨慎投保。