即使经历疫情种种,你依然“看多中国”吗?无论如何,作为中国人,你必须寄望于这艘大船能持续航行。

如果“看多中国”,哪些公司最可能拉动中国经济继续前进?纵观过去二十年历史,我们发现,新经济领域里的带头公司带来了最强的增长动能。因此,36氪决定挑选50家新经济领域中的关键公司——其中一部分是腾讯阿里这样的已上市公司,一部分是即将大鱼入海的待上市公司——以独家新闻、访谈、季度回顾等方式,持续关注与跟踪它们的发展,并汇集在“Long China 50”这个栏目中。

希望“Long China 50”公司能成为一股力量,拉动经济驶出阴霾。

文 |王婵

编辑 | 杨轩

如预期一样,当前正处于腾讯的业绩低谷期。

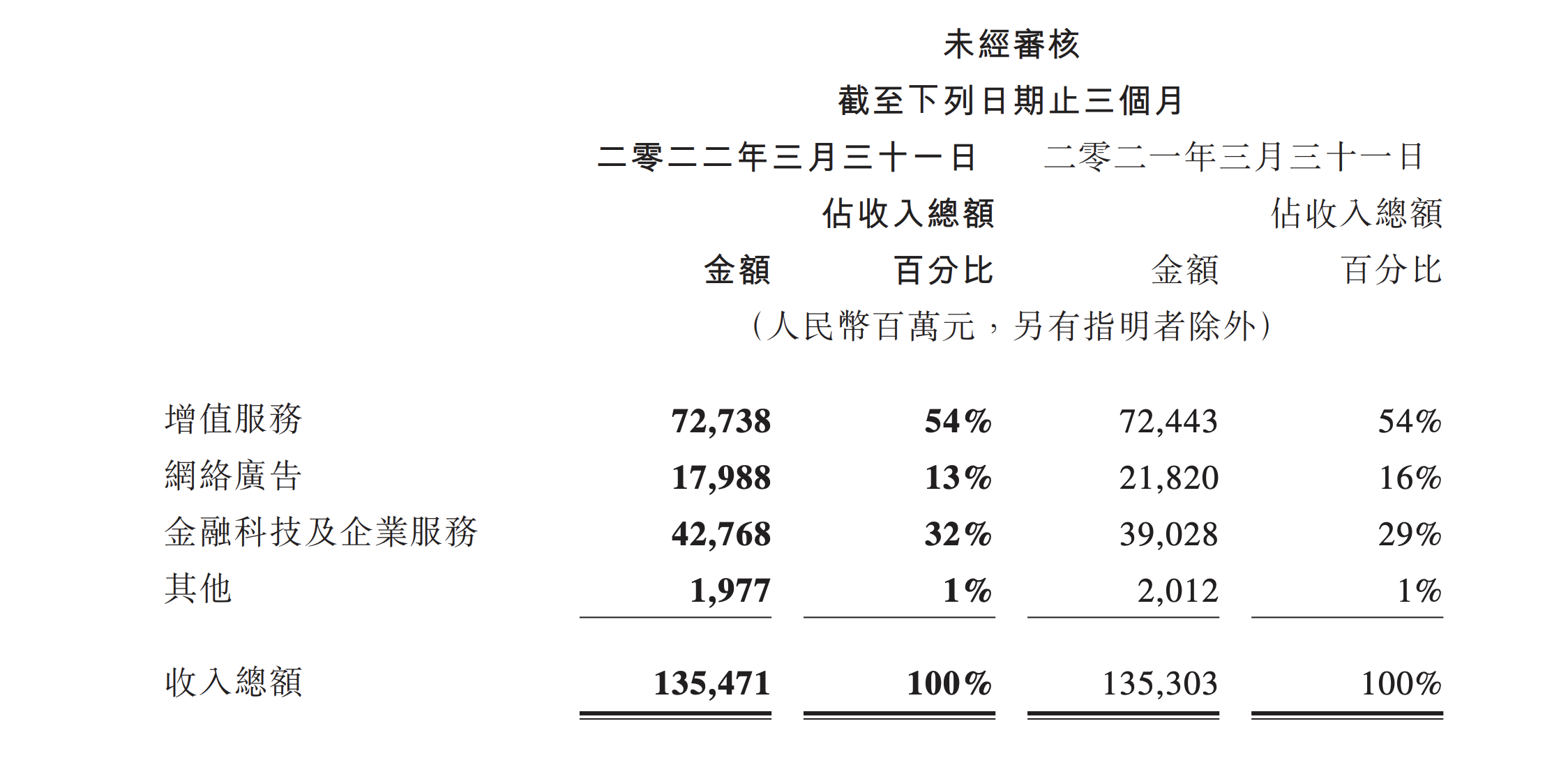

5月18日,腾讯控股(HK.00700)发布了2022年一季度财报。Q1腾讯实现收入1354.7亿元,同比持平;经调整净利润(Non-IFRS,剔除公司非常规的一次性非经营性支出,比如员工股权激励、投资收益等)255.5 亿元,同比下降 23%,实现连续三个季度净利润下滑。

微信及WeChat合并月活账户数已增至 12.88 亿,QQ移动终端月活账户数连续数个季度下滑,跌至 5.64 亿。

本季度,腾讯收入结构继续“由虚转实”。上个季度,To B 的金融科技及企业服务业务首次超越网络游戏板块,成为了腾讯营收贡献最大的业务板块。本季度,金融科技与企业服务对总营收的贡献从 33% 微降到 32%,但仍然是腾讯最主要的收入增长引擎。

相比上个季度“增速 25% 收入 480 亿元”的成绩,金融科技及企业服务业务作为“新晋支柱”并没有表现出令人安心的增长——因为本季度是“增速 10% 收入 428 亿元”,环比甚至有所下降。

财报解释称,金融科技服务收入同比增速放缓,反映了 2022 年三月新一轮新冠疫情影响商业支付交易金额。财报称,企业服务收入同比略有下降,腾讯重新定位了 IaaS 服务,从单纯追求收入增长到实现健康增长,并主动减少亏损合同。(36氪稍晚将推出对该部分业务的详细访谈)

而游戏作为腾讯的“上一个支柱性业务”在本季度的表现也如预期一般没带来太多惊喜。Q1,腾讯游戏收入达 436 亿元,其中国际市场游戏收入为 106 亿元人民币,同比增长 4%;本土市场收入 330 亿元,同比下降 1%。

财报解释称,本土市场的同比下降,是由于未成年人保护措施对活跃用户及付费用户数量造成了直接和间接的影响。国际市场的用户消费在新冠疫情后也有所回落。

上个季度,根据 36 氪分析,腾讯的收入重心正在从高利润的网络游戏板块转移到低利润的金融科技及企服板块,也就是从“赚快钱”变为“赚慢钱”。目前来看,转变仍在推进,但是不会那么快,也不会那么轻易。“短期承压”是必然的。

腾讯财报

高利润的游戏业务也一样要“赚慢钱”

一直在承受监管压力的国产游戏行业终于在上个月听到了一点好消息:4 月 11 日,国家新闻出版署官网公布了 2022 年 4 月国产网络游戏审批名单,共 45 款游戏获得了版号。

坏消息是:相比上一次版号发放,这一次过审的游戏数量大大减少,预示着未来审核标准会更加严格。而且,新名单里没有两大游戏巨头腾讯和网易的游戏。

腾讯高管在电话会议上回应了这种关切。“我们认为,与 2018 年之前相比,未来的游戏审批将会减少。”发言人称,“总体来说,我们对国内游戏版号重启是乐观的。我们这次没有获得游戏版号批准是可以接受的。对于成熟的、大型的公司来说,他们已经拥有了许多游戏,因此现金流更加健康,能够顺利、舒适地度过这个时期。”

腾讯在国内拥有仅次于网易的“版号仓库”。2019-2021 年,腾讯分别获得 32/16/9 个版号,且在 2021 年的 9 款过审游戏中,7 款来自进口,知名度普遍较高,如《英雄联盟手游》《哆啦 A 梦牧场物语》,国内原生游戏仅有 2 款。

腾讯/网易库存游戏版号情况

但是仅靠存货只能勉强维持现状,游戏业务收入非常需要新游戏的刺激。版号收紧所释放出来的信号,将永久地改变所有大小游戏公司设立新项目的思路。

版号有限,不必要的项目会被砍掉,企业会押注在精品游戏上。“公司近两年专注于发布更少、但更好的游戏。腾讯公司作为游戏行业的先驱,虽然在行业内 Pipeline(管线)相对较少,但每个游戏的投入都将相对更多,内容也将更丰富。”发言人称。

为一个项目投入更长的研发时间、更多的研发资金,换句话来说,也是“赚慢钱”。这与腾讯对整个集团所提出的增长关键词“健康可持续”是一致的。

2022 年, 能为腾讯游戏带来收入增长变量的新产品包括《黎明觉醒》(光子自研开放世界生存游戏,官网预约量逾 1700 万,已获版号)、《黑色沙漠》(全球热门 MMO 代理游戏,定档 4 月 26 日)、《暗区突围》(魔方自研硬核射击游戏, 1 月 14 日开启新锐测试,已获版号)等。

广告行业整体不太行,腾讯还在想新办法

2022 年 Q1,腾讯的网络广告业务继续收缩,该业务的收入同比下降 18% 至人民币 180 亿元。而上个季度的表现是同比下降 13% 至人民币 215 亿元。

财报对该数据的解释与上个季度差异不大——公司仍然在消化教育、互联网服务及电子商务等行业的广告需求疲软,以及网络广告行业自身监管整改所带来的影响。

在电话会议上,发言人还特别提到了疫情对广告业务的影响。“广告增长恢复到正常水平的时间,将取决于疫情控制的速度。因为疫情对某些地区的消费和物流都有较大的负面影响。”

本季度,社交及其他广告收入下降 15% 至人民币 157 亿元,主要由于腾讯的移动广告联盟广告业务适应监管变化,收入大幅减少。但好在公众号内的订阅列表广告拉动了其广告收入增长,部分抵消了联盟广告的下滑。

在电话会议上回应“广告增长何时能恢复到正常水平”的关切时,腾讯的高管给出了一个预期:2022 年下半年。

影响预期的三个因素,一是监管政策,二是疫情,三是视频号的商业化进程。

视频号的商业化是一个新的变量。发言人在电话会议上称,这个产品的商业化仍需时间,在此过程中腾讯将继续改善客户体验。

“一个可供参考的例子是朋友圈广告。我们可能会使用更渐进的方式来进行商业化。”发言人称,视频号的 AD loads(广告加载率)可能会不一样,因为腾讯认为能够通过技术、用户基数和内容来实现更高的 CPM(广告的每千次展示费用)。未来计划将微信生态的各个产品更好地连接起来,包括微信公众号、小程序和视频号等,延长用户在平台上留存时间,也增加更多变现机会。

对最早以“用完即走”为理念而设计的微信来说,视频号这一天生具有“吸时间”属性的功能是个异类,它代表集团层面对于微信这一产品的期待发生了转变。现在,视频号也要考虑延长用户时间进行商业化了——这其实是一种早在预料之中的必然。

不过腾讯显然还非常谨慎。“我们的最终目的是实现商业化和用户体验的平衡,释放平台最大的商业化潜力。”发言人举例说,从用户使用时长上来看,商业价值存在边际收益递减的现象,前 20 分钟会比后 20 分钟更有价值。一味让用户停留在微信里也并不是视频号商业化的最佳道路。

对于腾讯这家已经成立 19 年的老牌互联网巨头来说,现在并不是闭眼享受发展成果的阶段。它显然正在新的时代里面对新的危机。

短期来看,腾讯的营收和净利润增速放缓。但从长期来看,腾讯仍然是一家用户基础深厚的公司,在实现更健康可持续的模式转型后,利润空间长期仍然可观。

在收入增长承压的当下,腾讯相比以往更加在意人员的效率和业务的投资回报率。3 月下旬,腾讯多个事业群开启了裁员,裁员动作较大的主要是CSIG(云与智慧产业事业群)与PCG(平台与内容事业群),而IEG(互动娱乐事业群)等减员幅度较小或暂无动作。

财报显示,截止到 2022 年 3 月 31 日,腾讯拥有 116213 名员工,同比增长 30.2%。环比去年第四季度末的 112771 名员工,腾讯今年 Q1 净增员工 3442 名。需要注意的是,多名信源人士向 36 氪反映,腾讯的裁员从 3 月底开始,目前仍在进行中,而 Q1 财报只能反映 4 月之前的员工人数情况。

今年 3 月底,腾讯内网上发表了一封来自 CDG(企业发展事业群)的内部信,全文都围绕着“降本增效”四个字展开。信中提醒每个管理者“必须首先背起经营责任,像创业公司一样计算投入产出”。

“降本增效”是接下来腾讯需要在较长时间里逐步落实的战略,2022年Q1的季度报告很难完整展现控制费用支出所带来的整体影响。从大步流星转为小步慢跑的腾讯预计在今年下半年能够更清晰地展现出转型的全貌。